Паевые инвестиционные фонды как форма коллективного инвестирования

Таблица 2.2 Использовавшиеся при проверке стратегий паевые инвестиционные фонды

|

Паевые инвестиционные фонды, Управляющие компании | ||

|

Фонды акций |

Фонды облигаций |

Фонды смешанных инвестиций |

|

«Второй Сибирский Открытый», Алемар, «БКС – ФЛА», Брокеркредитсервис, «Ермак ФКИ», Ермак «Базовый», Кэпитал Эссет Менеджмент) «Перспектива», Мономах) «ДВИ», Монтес Аури «Петр Столыпин», ОФГ «Паллада Корпоративный», Паллада «ПиоГлобал» (Пиоглобал), «Солид-Инвест ФА», СОЛИД Менеджмент «Добрыня Никитич», Тройка Диалог |

«АВК-ФЛА», АВК-Дворцовая площадь «Партнерство», Интерфин Капитал «Резерв», Паллада «ПиоГлобал ФС», Пиоглобал «Капитальный», Пифагор «Тактика», Регионгазфинанс «Дружина», Тройка Диалог «Капитал», Энергокапитал «ДИТ-ФС», ДИТ |

«АВК-ГЦБ», АВК-Дворцовая площадь «Сибирский фонд», Алемар «ЛУКойл Консервативный», Никойл «Русские облигации», ОФГ «Паллада ГЦБ», Паллада «ПиоГлобал ФО», Пиоглобал «Илья Муромец», Тройка Диалог |

Риск портфеля оценивался двумя параметрами:

· волатильность стоимости портфеля (средние дневные колебания стоимости портфеля),

· потери от спада или провалы счета (максимальное относительное снижение стоимости портфеля в течение выбранного периода). Например, 1 июня стоимость портфеля составляла 140 тыс. руб., 15 июня – 120 тыс. руб., следовательно, провал счета – 14,3%.

Первый параметр является строго научно обоснованной мерой риска на финансовом рынке. Второй параметр является интуитивной оценкой и никак научно не обоснован, но на практике это наиболее используемая мера опасности инвестиций.

Технологию оценки стратегий покажем на примере фондов акций и стратегии «максимальной доходности». По итогам работы в 2002 г. всех фондов акций из таблицы 1 выбирались три фонда, показавших в 2002 г. наивысшую доходность. Начальная сумма 100 тыс. руб. распределялась поровну между этими тремя фондами и в первый торговый день 2003 г. покупались паи этих фондов – формировался инвестиционный портфель.

В последний торговый день 1 квартала 2008 г. все паи продавались. Для всех фондов акций из таблицы 1 определялись 3-4 фонда с наивысшей доходностью по итогам работы за период 1 квартал 2007 г. - 1 квартал 2008 г. В первый торговый день 2 квартала 2008 г. вся полученная после продажи паев сумма в равных долях вкладывалась в паи этих новых трех-четырех фондов, и так далее.

3 Проблемы повышения эффективности деятельности российских паевых инвестиционных фондов

3.1 Развитие инструментов инвестирования паевых инвестиционных фондов

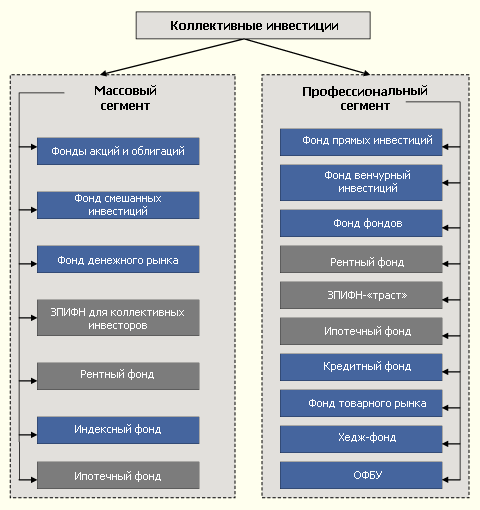

Важным фактором, оказывающим влияние на формирование спроса, является четкая сегментация фондов и, в первую очередь – спецификация статуса ЗПИФов. По своим целям целесообразно закрытые фонды разделить на два принципиально разных типа с различными подходами к регулированию и инвестиционным возможностям.

Первая группа – это так называемые "ПИФы-трасты", то есть фонды, основной задачей которых является оптимизация структуры собственности инвесторов, снижение рисков владения, повышение прозрачности структуры собственников, облегчение налоговой нагрузки при реализации долгосрочных инвестиционных проектов.

Второй тип закрытых фондов – классические коллективные фонды. Основной задачей этих фондов будет предоставление массовым инвесторам возможностей по участию в реализации различных проектов, в первую очередь - строительных. Формат инвестиционных фондов должен обеспечивать возможности легитимного участия инвесторов и в крупных проектах, в том числе нацпроектах "Развитие агропромышленного комплекса", "Доступное и комфортное жилье - гражданам России". Успешная реализация подобного механизма позволит превратить значительную часть населения в класс собственников, а также окажет поддержку повышению стоимости национального богатства.

В общем виде все основные типы фондов должны иметь более четкое позиционирование и регулирования с точки зрения их целевой аудитории - массовых инвесторов, либо ограниченного круга профессиональных квалифицированных инвесторов. Некоторые типы фондов по своим целям и формату могут подходить для всех групп инвесторов, и подобные случаи также необходимо предусмотреть в регулировании отрасли.

Рис. 3.1 – Сегменты целевой модели рынка коллективных инвестиций

Источник: «Эксперт РА»

Рынок коллективного инвестирования должен получить мощный импульс к развитию за счет притока временно свободных средств госкорпораций, а также временно свободных средств государственных бюджетов и фондов разного уровня, а также иных бюджетных средств. Использование инфраструктуры рынка коллективного инвестирования должно решить вопросы повышения эффективности и прозрачности использования средств госкорпораций и госбюджета экономической системой, защиты этих активов от обесценения.

В качестве администраторов управляющие компании должны содействовать реализации всех социально значимых инвестиционных начинаний государства, таких как управление фондом материнского капитала, фондом "военной ипотеки", фондом будущих поколений. Кроме того УК должны привлекаться к управлению инфраструктурными проектами, в том числе реализуемыми через механизмы частно-государственного партнерства, для повышения эффективности использования финансовых ресурсов. Целесообразно сделать обязательным участие УК в реализации всех инвестиционных проектов, поскольку ее участие будет являться гарантией независимости оценки и управления рисками проекта, а также максимальной эффективности использования бюджета проекта.

Необходима разработка нормативной базы, позволяющей обеспечить привлечение инвестиционных ресурсов в долгосрочные проекты по развитию транспортной, энергетической, жилищно-коммунальной, социальной инфраструктуры, реализуемые в формате государственно-частного партнерства, через механизм инфраструктурных облигаций, а в сферу жилищного строительства - через ипотечные ценные бумаги. Инфраструктурные облигации могут быть обеспечены активами, создаваемыми в рамках проектов, постоянными платежами за пользование инфраструктурными объектами, а также иметь различные сроки обращения. С подобной инициативой уже выступала ФСФР. Реализация механизма инфраструктурных облигаций и ипотечных бумаг позволит расширить перечень инструментов для инвестирования финансовых ресурсов с длинными рабочими горизонтами, в первую очередь – пенсионных накоплений, а также резервов НПФ, находящихся в управлении УК.

Огромный потенциал спроса на услуги УК обусловлен необходимостью повышения роли ипотечных ценных бумаг на финансовом рынке. Масштабные государственные планы по улучшению жилищной ситуации населения гарантируют постоянный рост объемов ипотеки и диктует необходимость в повышении ликвидности этого сектора через механизмы секьюритизации. Развитие рынка ипотечных ценных бумаг в будущем способно сформировать класс управляющих, специализирующихся на работе с этими инструментами.