Пенсионная система Российской Федерации и пути ее дальнейшего совершенствования

За 10-летний период существования НПФ, у них появился не малый позитивный опыт по инвестированию пенсионных накоплений и выплате дополнительных негосударственных пенсий. Для подчеркивания устойчивости и надежности НПФ, как финансовой структуры, часто приводится факт, что НПФ – одна из немногих финансовых структур, которая справилась с дефолтом 1998 года и достойно вышла из него. По данным Минтруда Российской Федерации, ни один фонд не обанкротился и продолжал выполнять свои обязательства перед участниками и вкладчиками.

Сегодня в России 286 лицензированных НПФ. Они расположены в 51 субъекте Российской Федерации, из них 127 – в Москве. На конец 2003 года собственное имущество НПФ превысило 123 млрд. рублей, а пенсионные резервы, сформированные в рамках добровольного пенсионного обеспечения – 91,6 млрд. рублей. Число участников НПФ составило около 5,3 млн. человек, проживающих в 80 регионах, а негосударственные пенсии получают более 425 тысяч человек.

Их главное предназначение – выплачивать пенсии гражданам, причем пенсионная деятельность является для НПФ исключительной. НПФ и ПФР в настоящее время выполняют аналогичные функции: от сбора взносов до выплаты пенсии.

Так как НПФ являются некоммерческими организациямии не имеют права распределять полученную прибыль между своими учредителями, они чаще всего учреждаются крупными и достаточно состоятельными предприятиями, которые заинтересованы в обеспечении дополнительных пенсий для своих сотрудников, могут профинансировать эти расходы, но притом хотят контролировать деятельность той организации которой они доверят долгосрочные пенсионные ресурсы. Поэтому преобладающими и самыми крупными являются корпоративные фонды. Добровольное пенсионное обеспечение развивалось преимущественно в форме пенсионных программ крупнейших российских компаний, именно в их фондах сконцентрирован значительный капитал (закрытые корпоративные фонды), но все больше становится открытых фондов, куда доступ возможен всем желающим.

Новым пенсионным законодательством созданы более благоприятные правовые условия для добросовестной конкуренции на рынке пенсионных услуг. Законом о НПФ предусмотрены равные с Пенсионным фондом России условия. Введены ограничения на маркетинг в фондах и кодекс профессиональной этики.

Принятое пенсионное законодательство призвано решить две взаимосвязанные задачи:

§ Повысить конкуренцию между НПФ, а также между НПФ и ПФР, стимулируя тем самым рост доходности инвестиционной составляющей пенсионных накоплений;

§ Предоставить застрахованным лицам возможность выбирать для хранения своих пенсионных накоплений ПФР, либо тот или иной НПФ, обеспечив при этом снижение финансового риска.

2. АНАЛИЗ ДОХОДНОЙ И РАСХОДНОЙ ЧАСТИ БЮДЖЕТА ПЕНСИОННОГО ФОНДА РФ ЗА ПЕРИОД С 2002 ПО 2004 ГОД

2.1 Анализ доходной и расходной части бюджета Пенсионного фонда России за 2002 год

Федеральным законом от 29 мая 2002 года № 61-ФЗ «О бюджете Пенсионного фонда РФ на 2002 год» утвержден бюджет ПФР, по доходам в сумме 783477,7 млн. руб., и по расходам в сумме 739156,6 млн. руб., с превышением доходов над расходами в сумме 44321,1 млн. руб. Таким образом, по данным таблицы 2.1 «Структура доходов бюджета Пенсионного фонда РФ в 2002 году» (см. приложение Ж) профицит бюджета ПФР в 2002 году составил 5,66 %.

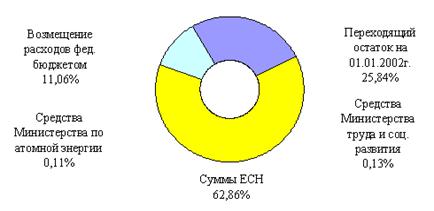

Более половины всех поступлений бюджета приходится на неналоговые доходы 447368,3 млн. руб. или 57,1 %. Среди этой группы доходов особое внимание заслуживают «суммы единого социального налога (ЕСН) поступающие из федерального бюджета», так как на их долю приходится основная часть неналоговых поступлений 62,86 %. Также немаловажной и значительной статьей бюджета является «переходящий остаток денежных средств фонда на 1 января 2002 года», который составляет 25,84 % неналоговой группы доходов или 14,76 % в отношении к общей сумме доходов Пенсионного фонда. Третьей, значительной доходной статьей неналоговых поступлений являются, «средства федерального бюджета, передаваемые фонду для погашения (возмещения) расходов понесенных Пенсионным фондом», которые подлежат финансированию за счет средств федерального бюджета, на их долю приходится 11,06 %.

Следует отметить, что в составе неналоговых поступлений прописаны статьи доходов, имеющие отражение и в расходной части бюджета ПФР. К ним относятся «средства федерального бюджета, передаваемые фонду Министерством труда и социального развития РФ, на выплату досрочных пенсий гражданам, признанным безработными, и социальных услуг на погребение, и оказание услуг по погребению». А также, «средства передаваемые фонду из целевого бюджета фонда Министерства РФ по атомной энергии, для обеспечения выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам организаций ядерного оружейного комплекса РФ». В структуре неналоговых поступлений на их долю приходится 0,23 %.

|

Рисунок 2.1 – Структура неналоговых доходов бюджета ПФР в 2002 году

Если же посмотреть на другую группу доходов бюджета ПФР – налоговую, то мы увидим, что среди этой группы наибольший удельный вес занимает статья, на которую приходится 73,23 % всех налоговых поступлений в Пенсионный фонд – это «страховые взносы, зачисляемые в фонд на выплату страховой части трудовой пенсии». Далее в порядке убывания следуют «страховые взносы, зачисляемые в фонд на выплату накопительной части трудовой пенсии», и «мобилизация просроченной задолженности плательщиков ЕСН в фонд», на долю каждой группы этих доходов приходится более 10 % налоговых поступлений.

Незначительными налоговыми доходами являются «страховые взносы в виде фиксированного платежа» 2,45 % доходов бюджета ПФР, наименее значительными – «страховые взносы по дополнительному тарифу» и «суммы пени и иных финансовых санкций», их общая сумма не превышает 0,01 % доходов Пенсионного фонда.

Рисунок 2.2 – Структура налоговых доходов бюджета ПФР в 2002 году

По данным таблицы 2.2 «Структура расходов бюджета ПФР в 2002 году» (см. приложение И) видно, что основной расходной статьей бюджета Пенсионного фонда является - выплата трудовых пенсий. На ее долю приходится 623909,71 млн. руб., что составляет 84,41 % всех расходов ПФР.

В расходной части бюджета Пенсионного фонда прописаны суммы тех статей, за которыми закреплены свои источники доходов, речь о которых шла ранее. К статьям, имеющим свое отражение, как в доходной, так и в расходной части бюджета, также относятся «расходы на выплату доплаты к пенсии, включая расходы на доставку и пересылку, финансируемые за счет страховых взносов фактически поступающих по дополнительному тарифу», и «перечисление средств страховых взносов на накопительную часть трудовой пенсии, включая расходы фонда связанные с ведением специальной части индивидуального лицевого счета». На долю последних расходов приходится 4,75 %.