Пенсионная система Российской Федерации и пути ее дальнейшего совершенствования

Рисунок 2.10 – Динамика доходов бюджета ПФР

В налоговой группе доходов этот рост был, достигнут благодаря страховым взносам, собираемым территориальными органами Пенсионного фонда на обязательное пенсионное страхование. По страховым взносам, зачисляемым в Фонд на выплату страховой части трудовой пенсии этот рост составил 54,16 %, что касается страховых взносов зачисляемых в Фонд на выплату накопительной части трудовой пенсии, то здесь был отмечен максимальный рост доходов ПФР, более чем в два раза. Совершенно противоположная картина складывается со сбором страховых взносов в виде фиксированного платежа, основным плательщиком которых являются индивидуальные предприниматели. Снижаются поступления в Пенсионный фонд и от взыскания недоимки, пеней и иных финансовых санкций.

В неналоговой группе доходов, основное место отводится безвозмездным перечислениям (субвенциям) в составе которых, безусловно, главенствующую роль занимают средства единого социального налога поступающие из федерального бюджета, рост доходов по этой статье составляет 55,82 %. Значительно возросли суммы денежных средств передаваемых в ПФР фондом Министерства РФ по атомной энергии для выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам ядерного оружейного комплекса РФ, здесь рост составил почти 65 %.

Следует отметить, что впечатляющие доходы были получены от размещения временно свободных денежных средств, которые возросли почти в три раза.

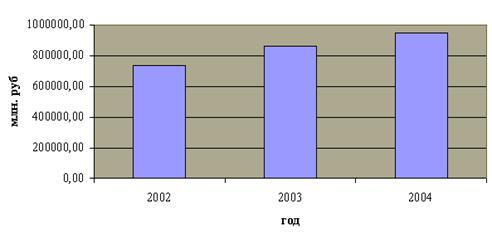

По данным таблицы 2.10 «Изменение расходной части бюджета Пенсионного фонда РФ за 2002 – 2004 год (см. приложение Т) видно, что произошло увеличение расходов Пенсионного фонда по всем статьям.

Рисунок 2.11 – Динамика расходов бюджета ПФР

За данный период расходы на оказание социальной помощи возросли в 5,5 раз, расходы на дополнительное пенсионное обеспечение более чем в два раза. В связи с тем, что выплата пенсий является «основной» конечной деятельностью Пенсионного фонда, то и расходы на эти нужды являются максимальными. Расходы по обязательному пенсионному страхованию, а также расходы по государственному пенсионному обеспечению увеличились более чем на 30 %. Наименее всего увеличились расходы на финансовое и материально-техническое обеспечение текущей деятельности фонда и его территориальных органов, а также другие мероприятия связанные с деятельностью фонда. Увеличение расходов по этой статье произошло почти на 15 %, а если учесть уровень инфляции в стране за этот же период, то можно с уверенностью говорить о снижении этих расходов.

В связи с тем, что в бюджете 2004 года расходы по накопительной составляющей не являются отражением трех его доходных статей (как это было в бюджетах 2002 и 2003 года) то мы видим якобы уменьшение данных расходов, если же использовать прежнюю методику включения этих расходов то в 2004 году они бы составляли 83666,88 млн. руб. таким образом, увеличение составило более чем в два раза.

Несмотря на то, что доходная часть бюджета и увеличилась, а вследствие этого увеличения возросли и расходы на выплату всех видов пенсий, можно с уверенностью сказать, что эти изменения являются незначительными, а в связи с уменьшения ставки единого социального налога с 1 января 2005 года в части Пенсионного фонда с 28 % до 20% - недостаточными. На сегодняшний день определено, что на покрытие дефицита по страховой части в 2004-2005 годах будут использованы резервы Пенсионного фонда РФ, а в дальнейшем дефицит будет покрываться за счет средств федерального бюджета, то есть за счет Стабилизационного фонда.

3. ПРОБЛЕМЫ И ПУТИ ДАЛЬНЕЙШЕГО СОВЕРШЕНСТВОВАНИЯ ПЕНСИОННОЙ СИСТЕМЫ

3.1 Основные различия между старой пенсионной системой и новой

Прежде чем начать говорить о проблемах действующего пенсионного законодательства и предлагать пути его дальнейшего совершенствования, необходимо подвести небольшой итог по предыдущим разделам дипломной работы, определив основные различия между старой пенсионной системой и новой, (действующей на сегодняшний день):

§ в новой модели расчета пенсий заработная плата работника будет учитываться в полном объеме и на протяжении всего трудового стажа. Новая модель, оставаясь распределительной, дополняется персонифицированным учетом и накоплением пенсионных прав гражданина и пенсионных обязательств государства. Старая система в основе своей являлась не столько распределительной, сколько перераспределительной – между группами с различным уровнем дохода;

§ новая пенсионная модель в большей мере является страховой моделью, в которой размер пенсии зависит от размера заработной платы;

§ новая модель, так же как и старая, основана на принципе солидарности поколений. Но в отличие от старой она основана на персонифицированном учете обязательств государства перед будущим пенсионером. При этом на счетах граждан накапливаются не средства, а обязательства государства перед гражданами. Платежи за работающих поступают в Пенсионный фонд России и фиксироваться на лицевых счетах, но деньги, как и раньше, направляются на выплаты пенсий нынешним пенсионерам;

§ новым пенсионным законодательством установлены и новые нормы по трудовому стажу. Минимальный стаж для получения базовой пенсии будет составлять 5 лет. В существующей модели отработанными годами определялось, какой процент от учитываемой зарплаты может получить в виде пенсии работник. Согласно новой модели, основным показателем, который будет определять размер пенсии - будет сумма рублей на лицевом счете. Сумма эта будет во многом зависеть от количества отработанных лет. Чем больше лет, тем больше пенсионный капитал, тем больше пенсия;

§ в новой пенсионной модели предложена принципиально новая схема индексации пенсий. В основе ее – прогноз темпов инфляции и роста заработной платы на планируемый год. По этим показателям и с учетом прогнозируемых доходов пенсионной системы и будет определяться размер индексации на год, утверждаемый в бюджете ПФР.

3.2 Предложения по совершенствованию пенсионной системы

За последние годы в пенсионной сфере произошел настоящий прорыв, было принято большое количество законов и законодательных актов, касающихся пенсионной системы, благодаря которым стало возможным приступить к реализации пенсионной реформы в нашей стране. В ближайшее время нам предстоит раскрутить большой клубок нерешенных пенсионных проблем, для того чтобы разобраться в них и устранить. К одним из основных проблем, относится сложная демографическая ситуация, проблема увеличения базовой «социальной» пенсии до уровня прожиточного минимума, а также неразвитость добровольного (негосударственного) пенсионного страхования. К настоящему времени роль независимых пенсионных фондов в экономике России остается скромной. Число их участников, по данным на 1 июля 2003 года, составило 5 млн. человек. По итогам 2003 года доля накопленных в них резервов составляет лишь 0,7 % ВВП.

Существенным препятствием к быстрому развитию добровольного пенсионного страхования, являются решения принятые в ходе налоговой реформы 2000-2001 годов. Налоговые льготы для системы добровольного пенсионного страхования – распространенная мировая практика. Различают их формы: от льгот по уплате подоходного налога и других форм обложения заработной платы с последующим налогообложением пенсионных доходов, получаемых в рамках системы добровольного страхования, до систем в которых взносы в фонды добровольного пенсионного страхования облагаются налогом, а выплаты освобождаются от подоходного налога, как и от других налогов на фонд заработной платы.