Планирование и бюджетирование в системе финансового управления предприятием

Динамика показателей деловой активности ОАО «порт Камбарка» за 2004 - 2006 гг. представлена в таблице 2.2.3.

За 2004 - 2006 гг. значение общего коэффициента оборачиваемости, отражающего эффективность использования всех ресурсов предприятия, составляет соответственно 15,35, 15,97 и 20,29, что указывает на замедление кругооборота средств предприятия в 2006г. На каждый рубль активов ОАО «порт Камбарка» реализовано продукции за 2004 - 2006 гг. соответственно на 15,35 руб., 15,97 руб. и 20,29 руб. Максимальное значение данного коэффициента за рассматриваемый период было на ОАО «порт Камбарка» в 2006г. году (20,29), минимальное в 2004 году (15,35).

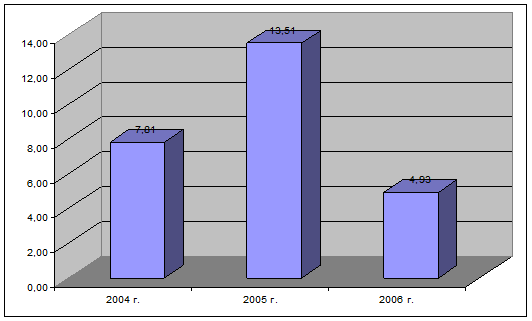

Рис. 2.2.1. Коэффициент оборачиваемости мобильных средств

Коэффициент оборачиваемости мобильных средств, отражающий скорость их оборота, уменьшился за 2004 - 2006 г. с 7,81 до 4,93, т. е. на 2,88. Это положительно характеризует деятельность предприятия.

Динамика данного коэффициента за 2004 - 2006 гг. отражена на рис.2.2.1

Коэффициент оборачиваемости запасов, отражающий число оборотов запасов и затрат предприятия, увеличился за 2004 - 2006 г. на 1,97 (с 16,05 до 18,08). Для продажи запасов предприятию в 2004 году требуется 38 дней, в 2005 году – 26 дней, а в 2006 году - 20 дней.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Коэффициент оборачиваемости дебиторской задолженности предприятия в 2006 по сравнению с 2004 годом снизился на 10,84 (с 2 до 1,9). Средний срок оборота дебиторской задолженности характеризует срок ее погашения. За 2004 год значение данного коэффициента составило 22 дня, за 2005 - 5 дней и за 2006 год - 63 дня.

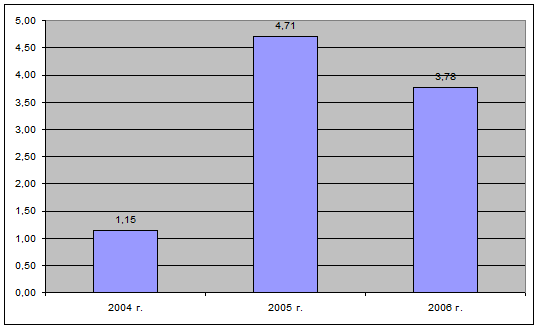

Рис. 2.2.2. Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Значение данного коэффициента за 2004 - 2006 г.г. увеличилось на 2,55 (с 1,15 до 3,7).

Средний срок оборота кредиторской задолженности ОАО «порт Камбарка» за 2004 - 2006 г. уменьшился с 318 до 97 дней соответственно. Этот коэффициент указывает средний срок возврата долгов предприятия.

Фондоотдача основных средств и прочих внеоборотных активов отражает эффективность их использования. За 2005 год по сравнению с 2004 годом произошло увеличение данного коэффициента на 5,24 (с 2,08 до 7,32). За 2006 год по сравнению с 2004 годом значение коэффициента возросло на 11,53.

Оборачиваемость собственных средств показывает скорость их оборота, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Значение данного коэффициента за 2005 год по сравнению с 2004 годом возросло на 2,81, в 2006 году снизилось по сравнению с 2005 годом на 1,12.

2.3 Анализ планирования доходов и расходов ОАО «порт Камбарка»

ОАО «порт Камбарка» самостоятельно планирует размер прибыли и направления ее использования.

Целью планирования прибыли ОАО «порт Камбарка» является определение возможной ее величины и резервов на основе прогнозирования себестоимости производства и реализации продукции, конъюнктуры рынка, роста инфляции, налоговой политики правительства и так далее.

При разработке плана по прибыли ОАО «порт Камбарка» НДС и акцизы в этом плане не отражаются, так как они взыскиваются до образования прибыли. Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат, обычно на квартал, так как планирование на более длительный период значительно снижает точность плановых расчетов.

При планировании прибыли на ОАО «порт Камбарка» выделяют валовую прибыль, балансовую прибыль, налогооблагаемую прибыль, прибыль для расчета фактического уровня рентабельности.

Валовая прибыль ОАО «порт Камбарка» представляет собой сумму прибыли (убытка):

а) от реализации продукции;

б) от реализации основных фондов;

в) от реализации иного имущества (например, производственных запасов); а также включает доходы от внереализационных операций.

Таким образом, финансовый результат ОАО «порт Камбарка» делится на реализационный и внереализационный. Валовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

Поскольку на ОАО «порт Камбарка» используют метод определения выручки от реализации продукции по мере их оплаты, то валовая прибыль ОАО «порт Камбарка» слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований.

Прибыль от реализации основных фондов и иного имущества ОАО «порт Камбарка» определяется на основе фактических цен реализации. При передаче ОАО «порт Камбарка» имущества в виде вклада в уставный капитал (фонд) другого предприятия в соответствии с учредительным договором по стоимости, превышающей балансовую стоимость передаваемого имущества, прибыль прибавляется к финансовому результату деятельности предприятия, то по мере начисления доходов по вкладу, в части суммы превышения.

При исчислении валовой прибыли на ОАО «порт Камбарка» в состав доходов от внереализационных операций включаются:

1) доходы от сдачи имущества в аренду;

2) дивиденды по акциям и доходы по облигациям и другим ценным бумагам;

3) доходы от долевого участия в деятельности других предприятий;

4) доходы от дооценки производственных запасов и готовой продукции;

5) признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров;

6) прибыль прошлых лет, выявленная в отчетном году;

7) положительные курсовые разницы по валютным счетам, а также операциям в иностранной валюте;

8) суммы средств, полученных безвозмездно от других предприятий при отсутствии совместной деятельности (за исключением средств, зачисляемых в уставный капитал предприятий их учредителями в порядке, установленном законодательством);

9) другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

Прибыль до налогообложения на ОАО «порт Камбарка» представляет собой валовую прибыль, уменьшенную на сумму убытков, полученных ОАО «порт Камбарка» в результате производственной и коммерческой деятельности. К убыткам (потерям) предприятия относятся, прежде всего, суммы сомнительных долгов по расчетам с другими предприятиями, а также с отдельными лицами, подлежащие резервированию в соответствии с законодательством. Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашена в сроки, установленные договорами, и не обеспечена соответствующими гарантиями (залогом).