Платежный баланс и его влияние на функционирование финансовой системы РФ

Баланс по текущим операциям (счетам) дает достаточно полный объем информации относительно экономического положения страны (показывает нетто-изменения в иностранных средствах, находящихся в распоряжении страны).

Положительное сальдо этого баланса свидетельствует о том, что страна продает произведенные товары и услуги другим странам в большем объеме, чем покупает; это означает, что у страны есть инвестиционный потенциал. Дефицит баланса по текущим операциям отражает увеличение задолженности страны другим странам; свидетельствует об оттоке средств из экономики.

Примером страны, где постоянное отрицательное сальдо баланса по текущим операциям имело негативные последствия, приведшие к кризису задолженности, является Мексика. Баланс по текущим операциям постоянно сводился с отрицательным сальдо до 1982г. Депрессия в США, кризис неплатежей в большинстве развивающихся стран усугубили общую экономическую ситуацию. Мексика оказалась вынужденной выплачивать крупные суммы (основную часть экспортных доходов) за предоставленные ранее кредиты, а это привело к кризису неплатежей.

Базисный баланс

Дополнение баланса по текущим операциям статьями по долгосрочным переводам и платежам позволяет вывести базисный баланс.

Введенные в баланс позиции отражают в той или иной форме важнейшие макроэкономические показатели страны: соотношение внешних и внутренних цен, курс валюты, величину дохода, темпы роста, склонность к сбережениям. Эти показатели стабильны и изменяются редко. В соответствии с общим подходом в перспективе базисный баланс должен быть равен нулю; в противном случае стране придется столкнуться с изменением ее задолженности.

Добавление к базисному балансу статьи «краткосрочная задолженность» вызывает ряд проблем. Краткосрочная задолженность свидетельствует о наличии или, наоборот, нехватке краткосрочных долговых обязательств. Этими обязательствами можно воспользоваться для того, чтобы обменять их на иностранную валюту в связи с изменениями в балансе, вызванными циклическими трудностями, долгосрочными обязательствами и т.д. В кризисных обстоятельствах активы по краткосрочным резервам могут использоваться для погашения задолженности. Так, в начале 90-х годов Банк для внешней торговли СССР, не имея средств для оплаты долгосрочных и среднесрочных займов, предоставленных бывшему СССР иностранными банками, использовал краткосрочные активы и, в том числе, средства на счетах предприятий для выплаты долгов и процентов по долгосрочным и среднесрочным кредитам. Были заморожены на несколько лет валютные счета юридических и физических лиц.

Баланс автономных счетов

Прибавление к базисному балансу статьи «движение краткосрочного капитала» дает баланс автономных счетов. Важность такого баланса связана с тем, что движение международного краткосрочного капитала может быть не временным явлением, но следствием развития экономики страны.

Такая ситуация сложилась в начале 70-х годов, когда повышение цен на нефть (а они назначались в долларах) увеличило потребность в долларах и повысило курс доллара на международных валютных рынках. В 90-х годах в странах распавшегося СССР граждане начали в массовом количестве приобретать доллары с целью застраховать себя от обесценения национальных валют.

Особо следует остановиться на статье «ошибки и пропуски». Эта статья появляется для «приведения к нулю» разницы между активами и пассивами.

Баланс ликвидности

Отличается от баланса автономных счетов включением или нет таких статей, как ошибки и пропуски, краткосрочные обязательства, находящиеся в руках у нерезидентов, и иностранные краткосрочные обязательства, находящиеся у резидентов страны (см. табл. 5).

Так, в послевоенный период краткосрочные обязательства США активно накапливались у нерезидентов, использовавших их для платежа. Со своей стороны США, оценивая эти обязательства с консервативной негативной позиции, вводили ограничения в денежной и финансовой политике, затрудняя выполнение программ роста занятости и увеличения национального дохода.

Рассмотренные виды балансов не исключают возможности введения и иных платежных балансов для решения какой-либо национальной задачи.

В практике отдельных стран используется баланс международной инвестиционной задолженности. Он фиксирует увеличение или, наоборот, отток обязательств и средств. Такой баланс может быть определен как сумма всех прошлых дебетовых и кредитовых счетов в разделе движения капитала.

Россия, столкнувшись с кризисной ситуацией в области своей иностранной задолженности и опубликовав свой баланс в 1993г., специально выделила разделы, касающиеся суммы выплаченных, задержанных и аннулированных долгов по отношению к своим дебиторам (в основном развивающимся странам) и кредиторам (развитым государствам).

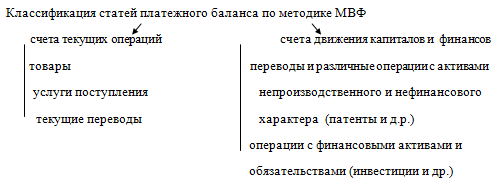

1.5 Классификация статей платежного баланса по методике МВФ

![]()

Счета текущих операций

Текущий счет отражает операции с реальными ресурсами (товарами, услугами, доходами), а счет движения капиталов показывает финансирование движения потоков реальных ресурсов. При этом трансферты включаются в текущий счет, поскольку являются балансирующими статьями по текущим операциям, а не формой их финансирования.

Сальдо платежного баланса по текущим операциям равняется сумме сальдо торгового баланса (экспорт — импорт) и сальдо «невидимых» операций (услуги, некоммерческие операции, включая доходы и платежи по инвестициям, а также трансферты). Оно (сальдо текущих операций платежного баланса) часто используется для характеристики внешнеэкономического положения страны. Считается, что баланс текущих операций отражает величину реальных ценностей, которые страна передала загранице или получила от нее в дополнение к валовому внутреннему продукту.

Счета движения капиталов

Имеют классификацию: по типу капитала (прямые инвестиции, портфельные инвестиции, прочий капитал и резервы), традиционное деление на долгосрочные активы (финансовые требования резидентов к нерезидентам) и пассивы (финансовые требования нерезидентов к резидентам), а также разбивку в соответствии с институциональной принадлежностью (государственные органы, финансовые власти, прочие банки и др.).

Прочие инвестиции — остаточная категория, в которой учитывают капиталы, не попавшие в состав прямых и портфельных инвестиций и резервов. Сюда относятся коммерческие кредиты поставщиков, авансы, просроченные платежи, а также долгосрочные кредиты МВФ.

Резервы – сугубо определенные активы: золотой запас, СДР, резервная позиция в МВФ, активы в иностранной валюте и другие активы, имеющиеся в распоряжении центральных денежно-кредитных органов для целей регулирования платежного баланса.

1.6 Кризис платежеспособности

Признаком наступления кризиса платежеспособности обычно служат нарушения графика платежей по обслуживанию долга. Если страна-должник официально заявляет о своей неспособности расплачиваться по долгам в установленные сроки и прибегает к услугам институтов, которые занимаются урегулированием долга на многосторонней основе, то, следовательно, наступил кризис платежеспособности.