Понятие, структура финансовой политики и ее роль в экономике

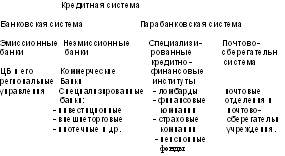

В структуре современной кредитной системы выделяются три основные группы институтов: коммерческие банки, эмиссионные банки, специализированные кредитно-финансовые институты.

ЦБ – эмиссионный центр, банк банков и расчетный центр, Банкир Правительства, валютный центр, орган регулирования экономики денежно-кредитными методами.

Коммерческие банки кредитные организации, осуществляющие на предпринимательской основе банковские операции по обслуживанию юр и физ.лиц.

Инвестиционные банки осуществляют долгосрочное кредитование, в результате которого возможна реализация крупных научно-технических проектов.

Специализированные банковские учреждения включают в себя банки, специализирующиеся на кредитование отдельных сфер экономической деятельности. К этой группе относятся внешнеторговые банки, финансирующие экспортно-импортные операции, ипотечные банки, осуществляющие кредитование под залог земли и др.

Ломбарды выдают кредит по залог вещей. Финансовые компании осуществляют кредитование путем покупки их долговых обязательств. Страховые компании осуществляют страхование жизни или имущества. Пенсионные фонды создаются фирмами для выплаты пенсий рабочим и служащим.

18. Банковские операции и другие сделки кредитной организации

Кредитная организация представляет собой юр.лицо, которое для получения прибыли, как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять предусмотренные законодательством банковские операции. Виды банковских операций. 1) Расчетные и кассовые. Расчетные – приказы или поручения клиентов на оплату товара, работ, услуг полученных от поставщиков, погашение задолженности бюджету, внебюджетным фондам и др. организациям. А также зачисление ден.ср-в на счета клиента, поступающих от покупателей. Для осуществления расчетных операций банк открывает клиентам счета (расчетные, текущие, бюджетные). При осуществлении расчетов используются пл.поручения, пл.требования, инкассовые поручения. Кассовые. Прием денежной наличности по объявлениям на взнос наличных (ОВН). ОВН состоит из ордера, объявления, квитанции. Сверяют суму цифрами и прописью, принимают деньги и зачисляют на счет. Выдача денег по чеку. Проверяют правильность заполнения чека, подписи. 2) Кредитные операции (физ.лицам – ссуда под %, юр.лицам – кредиты по залог на определенный срок под %). 3) Операции в иностранной валюте. (купля-продажа ин.валюты, вклады в ин.валюте от населения, счета в ин.валюте и т.д.). 4) Операции с ц/б. 5) Депозитные операции (привлечение и размещение ср-в (привлечение и размещение ср-в), 6) Межбанковские операции. 7) Внутрибанковские операции (движение имущества, фондов, капитала) 8) Результаты деятельности банка (формирование прибыли). Кредитные организации помимо банковских операций вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) осуществление операций с драг. Метал. и драг.камнями 5) предоставление в аренду физ. и юр. лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг. Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии ЦБ - и в иностранной валюте. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Банк. операции можно разделить на: 1) пассивные - привлечение ден. средств в банк: прием депозитов от Юл и Фл; выпуск долговых ц.б.; покупка межбанковских кредитов. 2) активные - использование банковской собств. и привлеченных средств для получения д-в: кредитные операции (в т.ч. банковские, лизинг и т.д.; приобретение права требования от третьих лиц; исполнение обязательств в денеж форме (факторинк, форфейтинг, учет комерч. векселей.); покупка облигаций, приобретение паев и акций п/п (инвестиционные операции); размещение депозитов в БР, иностранных банков; покупка драг. Ме и камней; покупка ин.валюты. 3) посреднические - опер-ции по поручению клиентов, оказываются как правило, за вознаграждение, кот. имеет вид комиссии или "моржи" (разница продажи покупки): проведение безнал. расчетов; кассовые операции; купля-продажи ин.валют Юл и Фл безнал. форме; операции с ц/б; операции с драг. Ме и камнями; проведение взаиморасчетов; консультационные и информационные услуги. 4) Внебалансовые - операции с деньгами и имущ-ом клиентов, кот-е не находятся на балансе п/п (отдельный баланс): хранение ценностей клиентов; депозитариальные услуги; выдача гарантий, поручительств; доверит. управление имуществом клиента; хранение ценностей принятых в залог по выдаче ссуды.

19. Валютный рынок. Валютный курс. Проблема стабилизации курса

Национальная валюта – это денежная единица данной определенной страны, используемая во внешнеэкономических связях с другими странами. Иностранная валюта – это денежные знаки иностр-х гос-в, а также кредитные и платежные ср-ва, которые определены в иностранных денежных единицах и используются в международных расчетах. Валютный рынок – это система сложившихся экономич-х и организационных отношений, связанных с проведением операций в ин.валютах. На валютном рынке проводятся различные операции. Наиболее важные из них, осуществляемые с использованием ин.валюты следующие: расчетные экспортно-импортные операции во внешней торговле; операции, связанные с экспортом-импортом кап-ла; расчеты по международному туризму; операции по страхованию вал.рисков; спекулятивные операции, рассчитанные на получение прибыли от изменения курса валют. Основными субъектами валютного рынка яв-ся крупные транснациональные банки. Преобладающий удельный вес в валютных операциях занимают доллар США, Евро. В механизме функционирования международной валютной системы важное место занимает валютный курс. Валютный курс играет большую роль при совершении вал.операций в международных расчетах, конвертируемых операциях. Валютный курс выступает как цена денежной единицы одной страны, выраженная в денежных единицах других стран. Валютный курс показывает какие товары выгодней производить в данной стране, какие более выгодно экспортировать и какие товары выгоднее импортировать. Действуют различные виды вал.курсов среди них: 1) Фиксированный вал.курс. Возник в условиях золотого стандарта, когда в качестве мировых денег выступало золото. При золотом стандарте обменные курсы валют фиксировались на основе их официального золотого содержания. В дальнейшем функции мировых денег стали выполнять золото и доллар США. Фиксированный валютный курс выразился в привязке национальных валют одновременно к доллару США и золоту. 2) Колеблющийся валютный курс, основанный на действии рыночного механизма. Курс валюты при этом свободно изменяется в зависимости от соотношения спроса на валюту данной страны и ее предложения. Изменение рыночного курса национальной валюты свидетельствует о ее подорожании или обесценении. Прикрепление курса валюты к валюте другой страны или "корзине" валют нескольких стран, яв-ся одновременно методом установления плавающего курса и гибкого фиксированного курса. Важным методом управления плавающим курсом яв-ся поддержка его путем покупки или продажи фин. Ср-в в национальной валюте официальными гос.учреждениями в зависимости от спроса и предложения на вал.рынке. Факторы влияющие на вал.курс. 1) Состояние эк-ки страны (темпы инфляции, уровень % ставок, состояние платежеспособности баланса, использование национальной валюты и международных расчетов). 2) Деятельность международных рынков. 3) Политическая обстановка в стране. 4) Степень доверия к валюте на мировом рынке. Для радикального решения проблемы стабилизации рубля и возможности его конвертируемости необходимо: 1) Расширить экспортную базу российских п/п и повысить конкурентоспособность их товаров на внешних рынках. 2) Создавать необходимый таможенный режим, защищающий рынок России в эк-х связях с другими странами. 3) Уменьшить разницу в ценах на товары и услуги на внутреннем рынке по сравнению с мировыми, снизить темпы инфляции, стабилизировать систему денежного обращения в стране.