Порядок исчисления и уплаты единого налога при упрощенной системе налогообложения

где НБ – налоговое бремя; В-выручка от реализации; Ср – затраты на производство реализованной продукции (работ, услуг) за вычетом косвенных налогов; Пч – фактическая прибыль, остающаяся после уплаты налогов в распоряжении экономического субъекта.

НБ = (В-Ср – ПЧ)/(В-Ср)·100% = (7210 – 6982 – 156)/(7210 – 6982)·100%.

НБ = 31,6%.

Интегральным показателем в данной методике выступает прибыль экономического субъекта, к которой приводится сумма всех налогов. Данные формулы показывают, во сколько раз суммарная величина уплаченных налогов отличается от прибыли. Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние экономического субъекта. При таком подходе недооценивается влияние косвенных налогов на финансовое состояние экономического субъекта. Поэтому применение этой методики должно обязательно происходить в сочетании с оценкой влияния косвенных налогов на налоговую нагрузку экономического субъекта.

Также рассчитаем коэффициенты относительной налоговой нагрузки.

Коэффициент эффективности К1 в динамике в течение 2009 года рассчитан в таблице 1.

Таблица 1. Динамика коэффициента эффективности К1

|

№ п/п |

Наименование показателя |

1‑й кв. |

2‑й кв. |

3‑й кв. |

4‑й кв. |

|

1. |

Выручка, тыс. руб. |

1085400 |

1235000 |

2893800 |

1996100 |

|

2. |

Налоги, тыс. руб. (стр. 3 + стр. 4) |

38794 |

54541 |

71661 |

72353 |

|

3. |

– постоянные налоговые платежи (ЕСН, налог на имущество, ЕНВД и т.д.), тыс. руб. |

27940 |

42191 |

42723 |

52392 |

|

4. |

– переменные налоговые платежи (НДС, налог на прибыль и т.д.), тыс. руб. |

10854 |

12350 |

28938 |

19961 |

|

5. |

Коэффициент общий (стр. 2: стр. 1 * 100) |

3,57 |

4,42 |

2,48 |

3,62 |

|

6. |

Коэффициент по постоянным платежам (стр. 3: стр. 1 *100) |

2,57 |

3,42 |

1,48 |

2,62 |

|

7. |

Коэффициент по переменным платежам (стр. 4: стр. 1 * 100) |

1,00 |

1,00 |

1,00 |

1,00 |

Рассматривая динамику общего коэффициента эффективности отметим, что наблюдается незначительное увеличение налоговой нагрузки к концу 2009 года, в течение года показатель то растет, то падает. Наименьшее значение коэффициента эффективности наблюдалось в 3 квартале 2009 года, когда предприятие имело наибольшую выручку от реализации товаров. В составе переменных налоговых платежей присутствует лишь единый налог при УСН. Коэффициент по переменным платежам равен единице, так как единый налог, уплачиваемый при УСН, брался за все периоды в размере минимального платежа, т.е. его величина зависела от выручки, не принимая во внимание расходы предприятия. Для коэффициента по постоянным платежам наблюдается такая же тенденция как для общего коэффициента эффективности.

1. Коэффициент К1 определяли по формуле:

, (1.3)

, (1.3)

где ![]() - общая сумма начисленных налоговых платежей, за исключением НДФЛ начисленного налоговыми агентами;

- общая сумма начисленных налоговых платежей, за исключением НДФЛ начисленного налоговыми агентами;

![]() -сумма выручки брутто (Оборот по Кт счета 90/1 «Продажи»).

-сумма выручки брутто (Оборот по Кт счета 90/1 «Продажи»).

В целом за 2009 год коэффициент эффективности составил:

.

.

2. Коэффициент К2 определим в целом за 2009 год по формуле:

, (1.4)

, (1.4)

где ![]() - доходы организации (оборот по Кт счета 90/1 «Продажи»+ оборот по Кт счета 91/1 «Прочие доходы»).

- доходы организации (оборот по Кт счета 90/1 «Продажи»+ оборот по Кт счета 91/1 «Прочие доходы»).

Значение К2 совпадает с К1, так как предприятие не выделяет прочие расходы в отдельную статью, не ведет бухгалтерский учет.

3. Коэффициент К3 также определим в целом за 2009 год по формуле:

, (1.5)

, (1.5)

где ![]() - добавленная стоимость (Оборот по Кт 90/1 – стр. 020 Ф №2)

- добавленная стоимость (Оборот по Кт 90/1 – стр. 020 Ф №2)

![]() 103,9%.

103,9%.

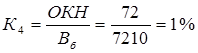

Теперь определим коэффициенты налогообложения в разрезе отдельных видов налогов.

, (1.6)

, (1.6)

где ![]() - общая сумма косвенных налогов.

- общая сумма косвенных налогов.

В составе косвенных налогов присутствует только единый налог при УСН, он занимает 1% в общей выручке за 2009 год, т.е. соответствует минимальному налогу.

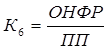

![]() (1.7)

(1.7)

где ![]() - общая сумма налогов, включаемых в расходы на продажу (Дт 44);

- общая сумма налогов, включаемых в расходы на продажу (Дт 44);

![]() - себестоимость продукции, работ, услуг (стр. 020 Ф №2) (расходы на продажу стр. 030 Ф №2).

- себестоимость продукции, работ, услуг (стр. 020 Ф №2) (расходы на продажу стр. 030 Ф №2).

![]()

, (1.8)

, (1.8)