Порядок налогообложения индивидуальных предпринимателей в Республике Беларусь

стоимости безвозмездно полученного имущества (товаров), за исключением полученного физическим лицом от унитарного предприятия, учредителем которого выступает это физическое лицо, имущества (товаров), ранее переданного этому унитарному предприятию;

стоимости (сумм) безвозмездно полученных товаров (работ, услуг), денежных средств, иных ценностей (в том числе основных средств, товарно-материальных ценностей, нематериальных активов, ценных бумаг);

платы, поступившей за участие в торгах (тендере);

других доходов, поступивших в собственность ИП, от операций, не связанных с производством и реализацией товаров, имущественных прав на объекты интеллектуальной собственности, выполнением работ, оказанием услуг.

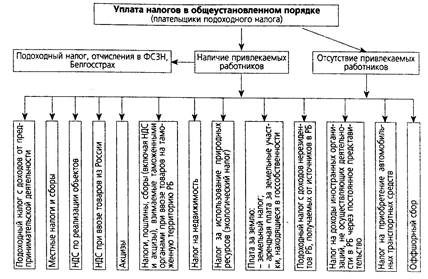

Налоги (сборы), которые обязаны платить ИП, уплачивающие налоги в общем порядке, наглядно можно представить в виде следующей схемы (рис. 1)

Рис. 1. Схема уплаты налогов в общеустановленном порядке

При определении налоговой базы для исчисления подоходного налога принимаются в расчет расходы (профессиональные налоговые вычеты). Состав расходов и порядок их исключения из доходов определены Правилами предоставления налоговых вычетов из подлежащих налогообложению доходов физических лиц, связанных с осуществлением индивидуальными предпринимателями и приравненными к ним для целей налогообложения лицами (частными нотариусами) предпринимательской деятельности, утвержденными Указом от 03.04.2007 № 162. [7]

Если предприниматель не может документально подтвердить свои расходы, связанные с извлечением доходов от предпринимательской деятельности, он может уменьшить налоговую базу на 10% общей суммы доходов, полученных от предпринимательской деятельности (подпункт 1.1 статьи 16 Закона о подоходном налоге).

2.3 Налогообложение индивидуальных предпринимателей – плательщиков единого налога

Порядок исчисления и уплаты единого налога установлены Положением по единому налогу, а также Инструкцией по единому налогу. Перечень видов деятельности, при осуществлении которых индивидуальные предприниматели и иные физические лица уплачивают единый налог, и базовых ставок единого налога установлен Указом от 18.06.2005 № 285 «О некоторых мерах по регулированию предпринимательской деятельности», с изм. и доп. (далее - указ № 285).

ИП самостоятельно исчисляют причитающийся к уплате единый налог, ставки которого установлены в евро. Рассчитывая налог, надо помнить 2 правила: [7]

единый налог уплачивается по ставкам того населенного пункта, в котором ИП осуществляет деятельность. Исключением из этого правила являются ИП - перевозчики. При оказании услуг такси и прочего пассажирского сухопутного транспорта в пределах и за пределами Беларуси, а также автомобильного грузового транспорта в пределах Беларуси применяются ставки того населенного пункта, в котором ИП поставлен на учет в налоговом органе (пункт 9 Положения по единому налогу);

при реализации товаров, оказании услуг (выполнении работ), по которым установлены различные ставки, применяется наиболее высокая ставка налога (пункты 12 и 14 Положения по единому налогу).

При реализации товаров, отнесенных к товарным группам, определенным в Перечне, в нескольких торговых объектах, в том числе в нескольких торговых автоматах, на нескольких торговых местах на рынках, единый налог уплачивается по каждому торговому объекту, месту на рынке (пункт 12 Положения по единому налогу).

Единый налог по услугам (работам) предприниматель уплачивает не только за себя, но и за каждого привлеченного работника. Так, по каждому физическому лицу, привлекаемому к предпринимательской деятельности в сфере реализации работ (услуг) по гражданско-правовому или трудовому договору (включая лиц, выполняющих функции управления, учета, контроля, обслуживания и др.), дополнительно уплачивается налог в размере 60% от установленной ставки единого налога (пункт 14 Положения по единому налогу).

При уплате единого налога предусмотрены льготы для некоторых категорий плательщиков единого налога, определенных главой 4 Положения по единому налогу.

Плательщики единого налога освобождаются от уплаты целого ряда налогов в соответствии с пунктом 4 Положения по единому налогу. К ним относятся: [7]

подоходный налог с физических лиц на доходы, получаемые ими при осуществлении видов деятельности, перечисленных в Перечне;

НДС, за исключением налога, уплачиваемого на товары, ввозимые на таможенную территорию РБ;

налог за использование природных ресурсов (экологический налог);

сбор на организацию заготовки и использования стеклянной тары и тары на основе бумаги и картона в качестве вторичного сырья;

местные налоги и сборы, взимаемые при осуществлении видов деятельности, указанных в Перечне.

Индивидуальные предприниматели при осуществлении видов деятельности, названных в Перечне, при наличии документов на все реализуемые товары вправе решить самостоятельно, платить ли им единый налог, подоходный или применять упрощенную систему налогообложения (абзац пятый пункта 3 Указа № 285).

Если ИП - плательщики единого налога осуществляют виды деятельности, облагаемые налогами в общем порядке, то они обязаны вести раздельный учет.

Плательщики единого налога, реализующие ввезенные из России товары без документов (договоров, на основании которых товар ввозится с территории России на территорию Беларуси; транспортных документов; счетов-фактур российских продавцов), обязаны уплачивать налог на добавленную стоимость в фиксированных суммах. В случаях если ИП ввозит товары из России при наличии всех вышеперечисленных документов на товары (договоров, транспортных документов, счетов-фактур), он обязан исчислить и уплатить НДС при ввозе товаров из России в общеустановленном порядке.

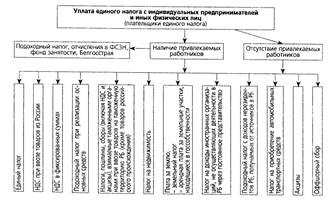

Налоги, которые обязаны платить ИП - плательщики единого налога, наглядно можно представить в виде следующей схемы (рис. 2)

Рис. 2. Схема уплаты налогов для плательщиков единого налога

2.4 Налогообложение у индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Согласно пункту 2 Положения об УСН не имеют права применять ее ИП: [7]

производящие подакцизные товары;

производящие и (или) реализующие ювелирные изделия из драгметаллов и (или) драгоценных камней;

занимающиеся игорным бизнесом;

осуществляющие: а) лотерейную деятельность; б) туристическую деятельность; в) профессиональную деятельность на рынке ценных бумаг; г) деятельность в рамках простого товарищества и (или) хозяйственной группы; д) деятельность в качестве резидентов свободных экономических зон или Парка высоких технологий.

Согласно пункту 2 Положения об УCH плательщики единого налога не вправе перейти на УСН. Но с 1 января 2007 года (даты вступления в силу Указа от 29.12.2006 № 760 «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 18 июня 2005 г. ЛР 285») у ИП – плательщиков единого налога возможность перейти на УСН стала вполне реальной. Для этого им надо иметь документы на приобретение всех реализуемых товаров. В таком случае они смогут стать сначала плательщиками подходного налога, а затем и перейти на УCH. Отметим, что эта возможность есть только у ИП, занимающихся розничной торговлей. А ИП, которые оказывают услуги с уплатой единого налога, перейти на УСН не могут.