Порядок налогообложения индивидуальных предпринимателей в Республике Беларусь

Во-первых, пониженные ставки налога при применении упрощенной системы теперь относятся к организациям и индивидуальным предпринимателям с местом нахождения (жительства) не только в сельских, но и в иных населенных пунктах, преобразованных или подлежащих преобразованию в агрогородки в соответствии с Государственной программой возрождения и развития села на 2005—2010 годы, утвержденной Указом Президента Республики Беларусь от 25.03.2005 № 150 (по состоянию на 12.01.2007).

А во-вторых, организации и ИП, осуществляющие виды деятельности, облагаемые по «стандартным» ставкам налога при применении упрощенной системы, установленным в п. 11 Положения, и пониженным ставкам данного налога, определенным п. 12 Положения, имеют право на их одновременное применение в отношении этих видов деятельности при условии ведения раздельного учета.

В силу старой редакции п. 17 Положения организации и ИП, применяющие упрощенную систему (за исключением организаций и ИП, уплачивающих налог на добавленную стоимость, и унитарных предприятий и хозяйственных обществ, указанных в п. 6 Положения), освобождаются от обязанности ведения бухгалтерского учета и отчетности и ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему (далее — книга учета доходов и расходов). Указом № 497 в п. 17 Положения внесено дополнение, согласно которому вместо книги учета доходов и расходов вышеуказанные субъекты предпринимательской деятельности вправе вести бухгалтерский учет и отчетность на общих основаниях. Если же организации и ИП, применяющие упрощенную систему, используют в качестве налоговой базы валовой доход и ведут учет в книге учета доходов и расходов, то он, кроме всего прочего, должен включать в себя и учет реализованных товаров по покупной стоимости для подтверждения налоговой базы за отчетный налоговый период.

Поскольку Указом № 497 предусмотрен выбор налоговой базы при исчислении налога при применении упрощенной системы, в п. 20 Положения внесены дополнения, в соответствии с которыми организациям и ИП, изъявившим желание перейти на упрощенную систему, необходимо с 1 октября по 30 ноября года, предшествующего году, в котором они претендуют на применение указанной системы, представить в налоговый орган заявление о переходе на упрощенную систему, содержащее информацию не только о размере валовой выручки за первые 9 месяцев текущего года и о средней численности работников организации за каждый месяц, но и о выбранной налоговой базе. При этом они должны учитывать, что выбранная налоговая база не может быть изменена в течение календарного года.

В связи с тем что между моментом регистрации и получением свидетельства о ней проходит некоторое время, которое может превысить 10 дней, в п. 21 Положения внесено изменение, согласно которому организации и ИП, претендующие на применение упрощенной системы со дня их государственной регистрации, в течение 10 рабочих дней со дня получения свидетельства о государственной регистрации (было — со дня этой регистрации) подают в налоговый орган заявление о переходе на упрощенную систему, содержащее сведения о списочной численности работников организации и о выбранной налоговой базе. «Претендентам» следует обратить внимание еще на одно дополнение п. 21 Положения: выбранная налоговая база может быть изменена только с 1 января очередного календарного года.

В завершение отметим, что согласно новой редакции п. 24 Положения применение организациями и ИП упрощенной системы прекращается, и они переходят на уплату налогов, сборов (пошлин) в общем порядке начиная с месяца, следующего за месяцем, в котором при применении упрощенной системы без уплаты налога на добавленную стоимость:

средняя численность работников организации, использующей в качестве налоговой базы валовой доход, превысила 5 человек и (или) валовая выручка организаций и ИП нарастающим итогом в течение календарного года составила более 600 млн. руб. Такие организации и ИП также вправе перейти на применение упрощенной системы с использованием в качестве налоговой базы валовой выручки с уплатой или без уплаты НДС в соответствии с Положением;

— средняя численность работников организации превысила 15 человек и (или) валовая выручка организаций и ИП нарастающим итогом в течение календарного года составила более 600 млн. руб. Данные организации и ИП также могут перейти на применение упрощенной системы с уплатой налога на добавленную стоимость в соответствии с Положением.

2.5 Местные налоги и сборы

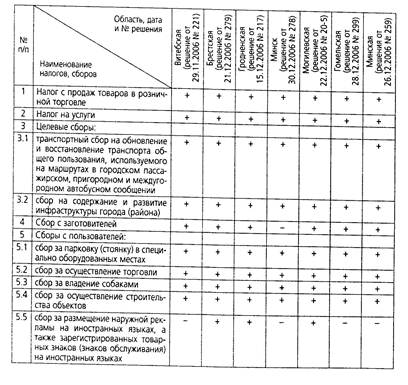

Облсоветы и Мингорсовет своими ежегодными решениями вводят на соответствующих административных территориях местные налоги и сборы. Причем данные Советы имеют право самостоятельно определять плательщиков налогов (сборов), объекты налогооболожения, налоговую базу, налоговые ставки, налоговый период, порядок исчисления, порядок и сроки уплаты местных налогов и сборов, а также сроки представления в ИМНС налоговых деклараций (расчетов) по местным налогам и сборам. Такое право им предоставлено законом о бюджете (например, в 2007 году пунктом 3 статьи 8 Закона от 29.12.2006 № 191-3 «О бюджете Республики Беларусь на 2007 год»). [7]

В таблице систематизированы налоги и сборы, введенные в 2008 году в областях и Минске.

Таблица 1.

Местные налоги и сборы, введенные в 2008 году

Плательщиками местных налогов и сборов являются ИП, уплачивающие налоги в общеустановленном порядке. Согласно статье 8 закона о бюджете не уплачивают местные налоги плательщики единого налога и ИП, применяющие УСН. Исключение составляет сбор с заготовителей, плательщиками которого являются и плательщики и подоходного и единого налогов.

2.6 Меры ответственности за неуплату налогов

Поскольку для ИП законодательными актами установлены обязанности по исчислению, перечислению в бюджет налогов, то за невыполнение этих обязанностей предусмотрена и ответственность, меры которой установлены Указом от 30.06.2006 №419 «О дополнительных мерах по регулированию налоговых отношений» (далее - Указ № 419). Так неуплата или неполная уплата налога, сбора, в том числе совершенная путем занижения, сокрытия налоговой базы, влечет наложение штрафа в размере 20% от неуплаченной суммы налога, сбора, но не менее 2 БВ (подпункт 1.5 Указа № 419).

Экономические санкции по подпункту 1.5 Указа № 419 не применяются, если: [7]

а) до назначения (до начала) проверки ИП подал в ИМНС уточненную налоговую декларацию (расчет) и уплатил причитающийся налог. По нарушениям, выявленным в результате камеральной проверки, подать уточненный расчет необходимо до составления акта камеральной налоговой проверки (пункт 5 Инструкции об экономических санкциях);

б) в ходе проверки проверяющие установят, что по итогам каждого проверенного календарного года (его части, если проверяется часть года) переплата налогов превысит недоплату, то есть будет получено положительное сальдо (часть вторая пункта 3 Инструкции об экономических санкциях);