Принципы внедрения системы бюджетирования в организации

· бизнес-планы прибылеобразующих подразделений;

· внутренние управленческие отчеты.

В большинстве случаев эти документы ведутся в банке. Но порой содержание этих документов не полностью соответствует текущему состоянию банка. В связи с этим банку приходится тратить дополнительное время на приведение документов в актуальное состояние в процессе внедрения системы.

Существенно сокращает срок настройки системы наличие стандартных форматов предоставления данных, необходимых для настройки системы.

Например, при внедрении системы "Контур Корпорация Бюджет", банку предоставляется возможность значительную часть данных, необходимых для настройки системы, подготовить в файлах MS Excel в соответствии с шаблонами, представляемыми разработчиком системы. Эта работа может быть выполнена еще до установки системы в банке и до обучения персонала банка. Это позволит в дальнейшем автоматически загрузить введенные данные в систему.

Для более точного определения срока внедрения банку необходимо провести предварительный анализ данных, хранящихся в АБС и подсистемах учета внутрихозяйственной деятельности с целью определения наличия информации, необходимой для внедрения. Например, для каждого из объектов учета необходимо иметь совокупность признаков, позволяющих отнести этот объект к тому или иному центру финансовой ответственности. В случае недостаточности данных следует оценить возможности банка по дополнению данных. Так же необходимо обеспечить настройку для лицевых счетов аналитических признаков, позволяющих провести автоматическое отнесение конкретного дохода или расхода к тому или иному центру финансовой ответственности.

Важнейшим элементом внедрения каждого этапа методики бюджетирования является подготовка и выполнение контрольного примера, предшествующего переходу к промышленной эксплуатации системы. Он позволяет объективно оценить готовность методики, системы, документации и персонала к внедрению. Как показывает практика, суммарное время, затраченное на подготовку, отработку контрольного примера и итоговое внедрение всегда оказывается меньшим по сравнению со временем, затрачиваемым на внедрения системы бюджетирования на полном объеме непроверенных реальных данных.

При соблюдении вышеприведенных правил срок внедрения системы бюджетирования составит для небольшого банка со стандартной методикой бюджетирования не более 2 месяцев. Для крупного банка, требующего индивидуальных методических разработок и настроек, срок внедрения может составить 3-6 месяцев.

2. Анализ финансового положения «ВЛАДА 2004»

| |||

| |||

| |||

|

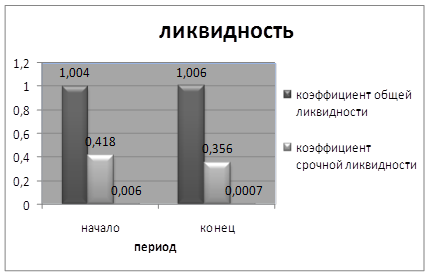

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Коэффициент общей ликвидности равен единице, т.е. у предприятия достаточно средств для погашения его краткосрочных обязательств в течение определенного периода.

Коэффициент срочной ликвидности равен 0,4, т.е. у предприятия не достаточно средств для погашения его срочных обязательств.

Коэффициент абсолютной ликвидности равен 0,006, т.е. предприятие не достаточно ликвидно по показателю денежные средства.

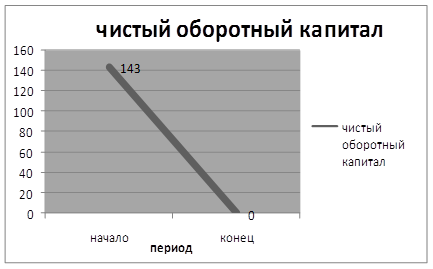

Чистый оборотный капитал равен 143, т.е. предприятие может не только погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Предприятие финансово независимо в условиях замедления оборачиваемости оборотных средств и служит для инвесторов и кредиторов положительным индикатором к вложению средств в компанию.

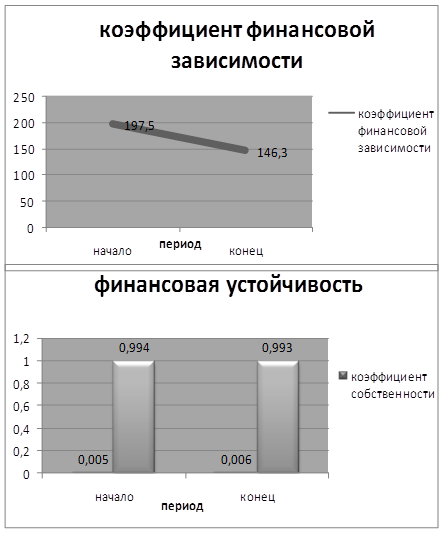

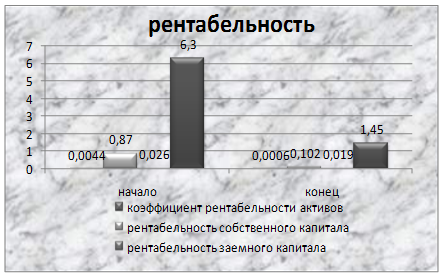

Коэффициент собственности не высокий, он равен 0,5%, т.е. высокая доля заемного капитала и не высокий уровень средств, обеспеченных собственными средствами.

Коэффициент финансовой зависимости равен 197, т.е. предприятие зависимо от внешних займов.

Коэффициент заемного капитала равен 0,99, т.е. 99% капитала предприятия является заемным капиталом.

Коэффициент оборачиваемости активов равен 0,72 и на конец 0,004, т.е. на начало периода ресурсы использовались эффективно, но на конец периода эффективность резко упала.

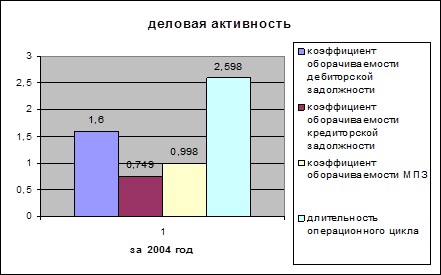

коэффициент оборачиваемости дебиторской задолжности равен 1,6, т.е. 1,6 раз в среднем дебиторская задолжность превращается в денежные средства в течение отчетного периода.

Коэффициент оборачиваемости кредиторской задолжности равен 0,75, т.е. для оплаты кредиторской задолжности понадобится 480 дней.

Коэффициент оборачиваемости материально-производственных запасов равен 0,998, т.е. для продажи понадобится 363 дня.

Длительность операционного цикла равна 2,6, т.е. 3 дня требуется для производства продукции и оплаты продукции.

Заключение

Коэффициент общей ликвидности оптимален, т.е. предприятие способно оплатить свои краткосрочные обязательства. Он является практически неизменным.

Коэффициент срочной ликвидности меньше оптимального значения, т.е. у предприятия недостаточно средств для погашения срочных обязательств. К тому же он упал на 15% к концу отчетного периода, т.к. увеличились на 38% краткосрочные обязательства, а быстро реализуемые активы увеличились лишь на 18%.

Коэффициент абсолютной ликвидности меньше оптимального, т.е. у предприятия недостаточно наиболее ликвидных средств (денежных средств). Коэффициент упал на 90%, т.к. денежные средства уменьшились на 84%, а так же увеличились на 38% краткосрочные обязательства.

К концу отчетного периода чистый оборотный капитал падает до 0, т.к. мы имеем столько активов сколько и краткосрочных обязательств. Т.е. у предприятия нет финансовые ресурсы для расширения своей деятельности в будущем.

Коэффициент собственности увеличился на 20%, но он на очень маленьком уровне, это говорит о не высоком уровне собственных средств, и высоком уровне заемного капитала.

Коэффициент заемного капитала уменьшился незначительно. Организация находится в финансовой зависимости, заемный капитал составляет 99,4% от всех имеющих средств.

Коэффициент финансовой зависимости снизился на 26%. Он достаточно высокий что говорит о сильной зависимости предприятия от внешних источников.

Предприятие эффективней всего использует кредиты, менее эффективней МПЗ, на 3 месте дебиторскую задолжность, длительность операционного цикла равна 3 дня.