Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации

Содержание

1. Понятие бюджетной системы и бюджетного устройства Российской Федерации

2. Федеральный бюджет - важнейшее звено бюджетной системы

3. Направления развития современной бюджетной системы

Список литературы

1. Понятие бюджетной системы и бюджетного устройства Российской Федерации

Бюджетная система Российской Федерации - это, согласно российскому законодательству, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетное устройство - организация и принципы построения бюджетной системы, функционирующей в соответствии с бюджетным законодательством.

Законодательный акт, согласно которому функционирует бюджет и который упоминается в предыдущих двух абзацах - Бюджетный кодекс Российской Федерации, принятый в июле 1998 года. Перед тем, как начать говорить о бюджетной системе и бюджетном устройстве, я считаю необходимым выяснить, что представляет собой государственный бюджет.

Прежде всего, бюджет государства - это самый важный финансовый документ страны. В нем определяются потребности, которые удовлетворяются за счет государственной казны, и в то же время в нем указываются источники и объемы поступлений в нее. Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Таким образом, бюджет - не просто план доходов и расходов, он является экономической категорией. Государственный бюджет как экономическая категория выражает систему экономических отношений между государством, с одной стороны, предприятиями, организациями и населением - с другой, по поводу распределения и перераспределения совокупного общественного продукта и национального дохода и формирования централизованного общегосударственного фонда денежных средств. [1] При правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства.

Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство государства. Что же представляет собой бюджетное устройство Российской Федерации, как происходит взаимодействие бюджетов всех уровней? Ответ на этот вопрос во многом определит причины некоторых проблем современного бюджета, наметит пути к его совершенствованию.

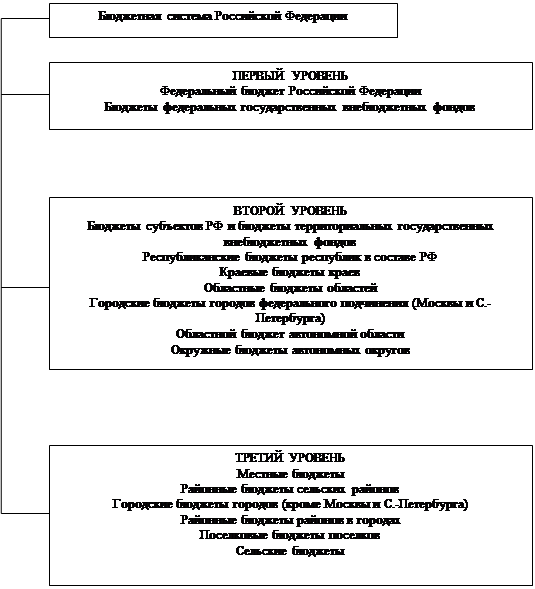

Статья 10 Бюджетного кодекса Российской Федерации (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) закрепляет в России трехуровневую бюджетную систему:

♦ первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

♦ второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

♦ третий уровень - местные бюджеты.

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов.

Схема построения бюджетной системы Российской Федерации приведена на рис.1.

|

Таким образом, бюджетная система Российской Федерации включает:

♦ федеральный бюджет РФ;

♦ 21 республиканский бюджет республик в составе РФ;

♦ 55 краевых и областных бюджетов; бюджеты 2 городов: Москвы и Санкт-Петербурга;

♦ 1 бюджет автономной области;

♦ 4 бюджета 4 автономных округов;

♦ 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Бюджетное законодательство РФ содержит понятие "консолидированный бюджет" - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст.6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетная система Российской Федерации основана на принципах: [2]

Принцип единства бюджетной системы Российской Федерации.

Этот принцип означает единство правовой базы, единство денежной системы, применение единых форм бюджетной документации.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации.

Принцип этот состоит в закреплении (полностью или частично) соответствующих видов налоговых доходов за определенным уровнем бюджета.

Принцип самостоятельности бюджетов.

Принцип самостоятельности бюджетов означает:

а) право законодательных (представительных) органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов оборотов каждого уровня бюджетной системы, определяемых в соответствии с законодательством России;

в) законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов в соответствии с бюджетным и налоговым законодательством;

г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов.

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований.

Означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями.