Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации

Российская Федерация имеет право на самостоятельный федеральный бюджет. Это право закреплено в Конституции Российской Федерации, в которой особо записано, что в ведении Российской Федерации находится федеральный бюджет (ст.71). Бюджетный кодекс Российской Федерации детально регламентирует порядок его формирования и исполнения.

Законодательно дано право устанавливать налоги, сборы, зачисляемые в доходы федерального бюджета. При этом установление общих принципов налогообложения, согласно ст.72 Конституции Российской Федерации, относится совместному ведению РФ и субъектов Федерации.

В соответствии с Конституцией Российской Федерации в стране избирается Федеральное Собрание России, Президент РФ, Правительство, наделенные рядом государственных функций, в том числе бюджетными правами. Для управления народным хозяйством, выполнения законодательства, организационно-воспитательных и иных функций образуются органы исполнительной власти (министерства, государственные комитеты, ведомства и др.).

Для финансового обеспечения общегосударственных мероприятий в Российской Федерации формируется централизованный финансовый (денежный) фонд - федеральный бюджет РФ, что закреплено в Конституции Российской Федерации.

Через федеральный бюджет осуществляется распределение и перераспределение внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, осуществляется финансирование общегосударственных органов власти, науки, искусства, образования, обороноспособности и т.д.

Доходы бюджета, расходы бюджета, допустимый уровень инфляции, предельный размер дефицита, предельный размер кредитов, предоставляемых Россией иностранным государствам, размеры заимствований устанавливаются Федеральным законом об утверждении федерального бюджета на финансовый год.

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, которая проводится Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями.

Доходы бюджета отражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда.

Расходы бюджета представляют экономические отношения, которые возникают между государством с одной стороны и предприятиями, организациями и гражданами - с другой в процессе распределения и использования по различным направлениям средств бюджетного фонда[3].

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России был на 50% сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году - лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11% или на 143 тыс. чел) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (обслуживание внешнего долга).

Названные экономические категории оказывают воздействие на формирование стоимостных пропорций в целях удовлетворения общегосударственных потребностей, но различны по своим функциональным характеристикам. Изъятие части стоимости в бюджет ведет к уменьшению материальных возможностей субъектов хозяйствования и населения для удовлетворения своих потребностей. Бюджетные расходы, напротив, на базе общегосударственных ресурсов увеличивают эти возможности, а в отдельных случаях даже полностью удовлетворяют некоторые из них.

Обе рассматриваемые формы механизма бюджетного воздействия связаны как между собой, так и с экономикой в целом, что проявляется в их тесном взаимовлиянии друг на друга. Объем расходов бюджета в конечном счете ограничен рамками поступающих бюджетных доходов, зависящих, в свою очередь, от количественных показателей развития экономики. С другой стороны, через бюджетные расходы оказывается обратное воздействие на экономические возможности производства на базе содействия росту его эффективности и ускорению научно-технического прогресса, что, конечно же, влияет и на объемы доходов самого основного централизованного фонда денежных средств.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы: налоги на прибыль, доходы; налоги и взносы на социальные нужды; налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; налоги на товары, ввозимые на территорию Российской Федерации; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; доходы от внешнеэкономической деятельности; доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; прочие неналоговые доходы;

2) безвозмездные поступления: безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; безвозмездные поступления от наднациональных организаций; прочие безвозмездные поступления.

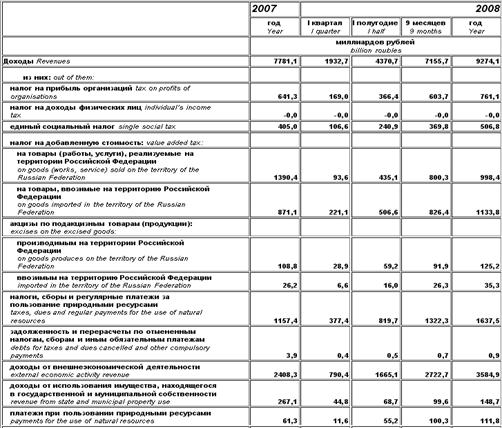

Состав и структура доходов федерального бюджета 2007-2008 годов приведена в табл. 1.

Таблица 1. Доходы федерального бюджета

Едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов являются:

1) общегосударственные вопросы: функционирование Президента Российской Федерации; функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования; функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований; функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций; судебная система; обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора; обеспечение проведения выборов и референдумов; международные отношения и международное сотрудничество; государственный материальный резерв; фундаментальные исследования; обслуживание государственного и муниципального долга; резервные фонды; прикладные научные исследования в области общегосударственных вопросов; другие общегосударственные вопросы;