Приоритеты денежно-кредитной и налоговой политики России

К принципам организации кредитования относят и принцип кредитоспособности субъектов кредитных отношений. Это означает, что банк в процессе кредитования учитывает кредитоспособность своих клиентов. Это позволяет снизить риск невозврата кредита, дифференцировать свои отношения с заёмщиком. Кредитор учитывает и собственную кредитоспособность – возможность выполнения своих обязательств.

Вторым блоком кредитной системы выступает блок, непосредственно организующий процесс кредитования. Организационный блок представляет собой определённую подсистему кредитования, объединяющие виды, объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производится выдача и погашение кредитов).

Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и оборотного капиталов заёмщика, рациональные формы предоставления и погашения ссуды, исходя из особенностей деятельности заёмщика, его кредитоспособности. По существу данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заёмщику и его возврата. К данному блоку можно отнести и кредитную инфраструктуру – инструменты жизнеобеспечения, поддержания рационального функционирования кредита. К ней относится прежде всего информационное обеспечение, формируемое банком-кредитором на базе внешней и внутренней информации о рынке, его отдельных сегментах и экономических субъектах. Организационный блок кредитной системы современной России требует существенного совершенствования.

Российские банки, совершающие кредитные операции, не имеют пока должного информационного и методического обеспечения, им зачастую не хватает высококлассных специалистов по оценке кредитных рисков, научные исследования кредита ведутся недостаточно интенсивно. Всё это позволяет сделать вывод о том, что кредитная система России находится пока на незавершенной стадии своего развития.

Отдельно в составе кредитной системы следует выделить третий – регулирующий блок. Он призван регулировать кредитные сделки, защищать права кредитора и заёмщика, определять правила погашения кредита в случае несостоятельности кредитных организаций. Коммерческие банки, кроме того, разрабатывают свои инструкции, регламентирующие правила кредитования.

Основой кредитно-денежной политики западных стран многие годы являлись теоретические модели – кейнсианская и неоклассическая (монетаристская).

Кейнсианская модель кредитно-денежной политики заключается в следующем:

1) за основу её берется уровень ставки процента, с помощью которого регулируется движение денежной массы;

2) осуществляется регулирование в краткосрочном периоде;

3) деньги в качестве инструмента регулирования играют второстепенную роль;

4) скорость обращения денег нестабильная, изменчивая;

5) рынок не является единственным регулятором экономики, поэтому государство должно воздействовать на экономику через свою денежно-кредитную политику.

Монетаристская модель отличается от кейнсианской:

1) в её основе лежат величина и темпы роста денежной массы;

2) она осуществляется в долгосрочном периоде;

3) признаётся первостепенная роль денег как инструмента регулирования экономики;

4) скорость обращения денег должна быть стабильной;

5) рынок является саморегулирующейся системой, обеспечивающей сбалансированное движение денежной массы, что положительно влияет на развитие экономики страны. В современных условиях обе названные теоретические модели денежно-кредитной политики взаимодополняют одна другую: в долгосрочном периоде в политике преобладает монетаристский подход, а в краткосрочном периоде – кейнсианский, когда государство через изменение процентной ставки регулирует предложение на денежном рынке.

Современная денежно-кредитная система характеризуется следующими особенностями:

1) отменой официального золотого содержания денежных единиц;

2) сохранением золотого резерва преимущественно в центральных банках;

3)национальной денежной единицей становится банкнота Центрального банка;

4) выпуском банкнот в обращение в порядке кредитования государства банками, а также под прирост официальных золотых и валютных резервов;

5) развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении последнего;

6) созданием и развитием механизмов государственного денежно-кредитного регулирования.

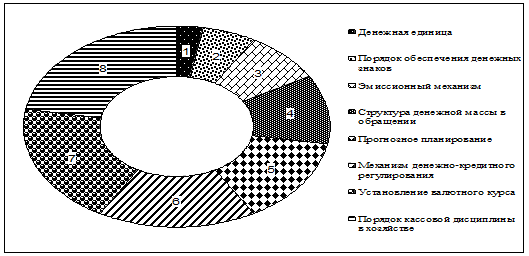

Элементы, составляющие современную денежную систему показывает рис. 1.

Рис. 1. Элементы денежной системы

Что касается денежно-кредитной политики, то она представляет собой проводимую государством, правительством, банками политику кредитования, включающую: условия и методы предоставления внутренних и внешних кредитов, масштабы кредитования, взимание платы за кредит; предоставление льготных кредитов; целевую ориентацию кредитов.

Ныне денежно-кредитная политика России должна быть направлена на стимулирование инновационной деятельности предприятий путём государственных заказов, льготных кредитов и, конечно, денежного регулирования.

1.2 Денежно-кредитное регулирование и банки

В общем виде целью государственного регулирования экономики является достижение макроэкономического равновесия при оптимальных для данной страны темпах экономического роста. Если целью развития национальной экономики является обеспечение достаточного экономического роста, то такова и стратегическая цель денежно-кредитного регулирования. Эта цель достигается с помощью мероприятий в рамках денежно-кредитной политики.

Поэтому представляется необходимым ранжировать цели денежно-кредитного регулирования. Промежуточной или тактической целью денежно-кредитного регулирования может быть антиинфляционная политика и стабилизация валютного курса. Но стратегической целью денежно-кредитного регулирования является регулирование денежного обращения.

Объектами денежно-кредитного регулирования является спрос и предложение на денежном рынке, а его субъектами выступают центральный банк (в соответствии с присущими ему функциями проводника денежно-кредитной политики государства) и коммерческие банки.

Денежный оборот регулируется центральными банками в процессе осуществления кредитной политики, выражаемой в кредитной экспансии или в кредитной рестрикции (ограничения денежного предложения по каналу кредитования).

Кредитная экспансия центрального банка увеличивает ресурсы коммерческих банков, которые в результате выдачи кредитов увеличивают общую массу денег в обороте. Кредитная рестрикция влечёт за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым – по насыщению экономики денежными средствами.

Чрезвычайно важное значение для эффективного осуществления денежно-кредитного регулирования имеет и стабильность банковской системы. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Следовательно, регулирование центральным банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка.