Проблема потребительского кредитования в России до и после кризиса 2008-2009 гг.

Актуальность темы данного исследования не вызывает сомнений, т.к. направление потребительского кредитования уже довольно давно является весьма популярным как среди самих коммерческих банков, так и среди их клиентов-потребителей-граждан. Обе стороны находятся в выигрыше. Во-первых, покупатель доволен возможностью купить именно то, что он хочет в данный момент, справедливо полагая, что «завтрашние деньги – дешевле» (единственное, не принимая порой во внимание размер этих самых «завтрашних денег»). Во-вторых, для банков же потребительское кредитование является важным источником получения немалых достаточно стабильных процентных доходов.

В отечественной литературе можно встретить следующую трактовку потребительского кредита. Потребительский кредит – это кредит, предоставляемый населению для покупки потребительских товаров и оплаты бытовых услуг в форме коммерческого кредита (продажа товаров с отсрочкой платежа через розничную торговлю) и банковского (ссуды на потребительские цели. При этом в отличие от других форм кредитов, объектом потребительского кредита могут быть и товары, и деньги. Поэтому потребительский кредит – это ещё и кредит с целью использования денежных средств в потребительских целях, который служит средством удовлетворения потребительских нужд населения.

Таким образом, потребительское кредитование (или розничное кредитование) стало одним из приоритетных направлений розничного банковского бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков невозвратов за счет распределения маленьких кредитов на большое количество заемщиков.

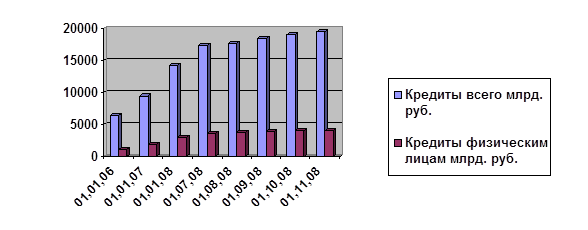

В таблице 1 и на рисунках 1-2 представлена динамика показателей банковского сектора в целом по кредитованию в России за 2006-2008 гг. [5, с. 21]. По данным таблицы 1 можно сделать вывод, что все показатели кредитования в России с 2006 г. по конец 2008 г. имеют положительную динамику. Так возросла сумма выданных кредитов в целом с 6 368,4 млрд. руб. до 19 561,0 млрд. руб. на 13 192,6 млрд. руб. или на 207,2 %. Возросла сумма выданных потребительских кредитов физическим лицам с 1 055,8 млрд. руб. до 4 083,0 млрд. руб. на 3 027,2 млрд. руб. или на 286,7 %.

Таблица 1

Динамика потребительских кредитов банковского сектора в целом по России за 2006-2008 гг.

|

Показатель |

01.01.06 |

01.01.07 |

01.01.08 |

01.07.08 |

01.08.08 |

01.09.08 |

01.10.08 |

01.11.08 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

Кредиты всего млрд. руб. | 6 368,4 | 9 438,0 | 14 258,2 | 17 320,0 | 17 727,0 | 18 445,0 | 19 029,0 | 19 531,0 |

|

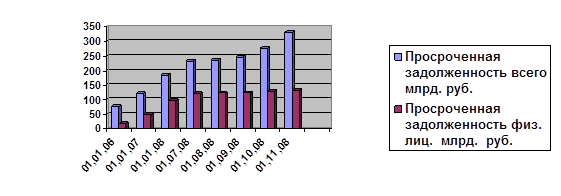

Просроченная задолженность всего млрд. руб. | 76,4 | 121,1 | 184,1 | 231,8 | 237,3 | 245,7 | 276,2 | 330,9 |

|

Кредиты физическим лицам млрд. руб. | 1 055,8 | 1 882,7 | 2 971,1 | 3 590,0 | 3 739,0 | 3 890,0 | 4 018,0 | 4 083,0 |

|

Просроченная задолженность физ. лиц. млрд. руб. | 19,9 | 50,6 | 96,5 | 119,3 | 122,4 | 123,5 | 131,4 | 133,9 |

Рис. 1 Динамика выданных кредитов в целом и потребительских кредитов физическим лицам в Росси за 2006-2008 гг.

Рис. 2 Динамика просроченной задолженности по кредитам в целом и по потребительским кредитам физическим лицам в Росси за 2006-2008 гг.

Рис. 2 Динамика просроченной задолженности по кредитам в целом и по потребительским кредитам физическим лицам в Росси за 2006-2008 гг.

Однако прошедший 2008 год был очень сложным для банковского сектора нашей страны, и особенно для кредитных рынков, в виду сложившейся кризисной финансовой ситуации.

Во-первых, одной из проблем потребительского кредитования явилась проблема просроченной ссудной задолженности. Так по данным таблицы 1 видно, что её величина за период 2006-2008 гг. увеличилась с 19,9 млрд. руб. до 133,9 млрд. руб. на 114,0 млрд. руб. или 572,9 % или в 6,7 раза [5, с. 21]. В первые же два квартала 2008 года у банков не было тревоги по поводу возможного увеличения числа просроченных кредитов, что нельзя сказать на конец 2008 г.

Следствием значительной просроченной задолженности осенью 2008 г. явилось ужесточение условий предоставления заемных средств клиентам банков. Так, к примеру, с момента начала кризиса ликвидности произошло ужесточение требований к заемщикам по некоторым экспресс-кредитам и кредитным картам. Сократилось количество кредитных предложений на рынке. Появился список «некредитуемых сфер деятельности». Недавно работники финансовой сферы могли взять потребительский кредит без всяких проблем, а сегодня картина изменилась и данная область относится к категории повышенного риска.