Проблема потребительского кредитования в России до и после кризиса 2008-2009 гг.

Во-вторых, другая проблема потребительского кредитования заключается в том, что на доступность кредитов для населения в смысле готовности банков выдавать такие кредиты сильно повлияло наличие у коммерческих банков «длинных» денег. Попросту говоря у банков их имеется немного. Речь идет о тех деньгах населения, которые могли бы путем их внесения в банки в виде вкладов перераспределиться в выданные кредиты. Деньги населения – это, скорее всего, ресурсы, которые уже выбраны. К сожалению, большая часть населения уже «сидит» в кредитах, а не в депозитах, т.к. проводимая процентная политика – при высокой инфляции поддерживались низкие процентные ставки – отбила всякую охоту к сбережениям. В стране ещё достаточно много людей, которым просто нечего сберегать, они могут обслуживать только свои текущие потребности [3, с. 13]. Так, в первые два квартала этого 2008 года у банков было достаточно ликвидных средств, и депозитная база продолжала наращиваться, что нельзя сказать на конец 2008 г.

В-третьих, следует отметить, что поскольку рынок потребительских кредитов контролировался в основном тремя банками – «Русским Стандартом», Хоум Кредитом и Урса Банком, которые направляли в рынок деньги, привлеченные с мирового рынка, – то полная заморозка международного кредитования не может не сказаться на темпах роста рынка в ближайшие месяцы и даже год. Динамика рынка потребительского кредитования прямо коррелирует с тенденциями финансового рынка в целом. И в настоящий момент, так же как и все остальные сегменты сферы кредитования, рынок потребкредитов сократился под воздействием кризиса ликвидности.

В-четвертных, во втором полугодии 2008 г. в виду повышения ставки рефинансирования с 10 % в июне 2008 г. до 13 % в декабре 2008 г. были резко повышены процентные ставки по кредитам. Ставки по потребительским кредитам выросли на 5-10 пунктов к значениям летних месяцев. Этот шаг сильнее всего ударил по карманам заемщиков. Особенно пострадали клиенты банков, заключившие кредитные договора с плавающей процентной ставкой.

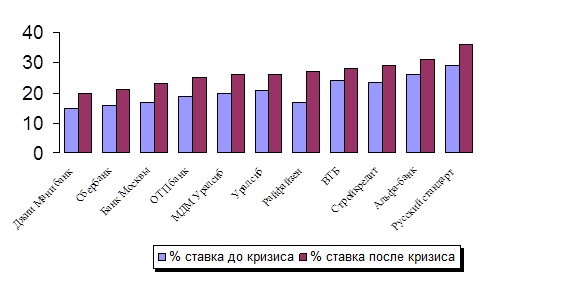

В таблице 2 и на рисунке3 представлена информация по процентным ставкам потребительского кредитования ряда коммерческих банков до и после удорожания кредитных ресурсов.

Таблица 2

Информация по процентным ставкам потребительского кредитования ряда российских коммерческих банков до и после удорожания кредитных ресурсов, %

|

Название Банка |

Название кредита |

Процентная ставка до начала кризиса |

Процентная ставка после кризиса |

| 1 | 2 | 3 | 4 |

|

Джии Мани банк |

Потребительский кредит (в наличной форме) + «Оптимальный» |

15% 15,0 | 20,0 |

|

Сбербанк |

Кредит на неотложные нужды | 16,0 | 21,0 |

|

Банк Москвы |

Кредит на неотложные нужды | 17,0 | 23,0 |

|

ОТП Банк |

Кредит наличный | 19,0 | 25,0 |

|

МДМ-Банк |

Потребительский кредит | 20,0 | 26,0 |

|

Уралсиб |

Кредит без обеспечения | 20,9 | 26,0 |

|

Райфайзенбанк |

Персональный кредит | 17,0 | 27,0 |

|

ВТБ 24 |

Кредиты наличными | 24,0 | 28,0 |

|

Стройкредит |

Потребительский кредит | 23,5 | 29,0 |

|

Альфа-Банк |

Потребительский кредит | 26,0 | 31,0 |

|

Русский стандарт |

Кредиты наличными | 29,0 | 36,0 |

Рис 3. Динамика процентных ставок потребительского кредитования ряда российских коммерческих банков до и после удорожания кредитных ресурсов

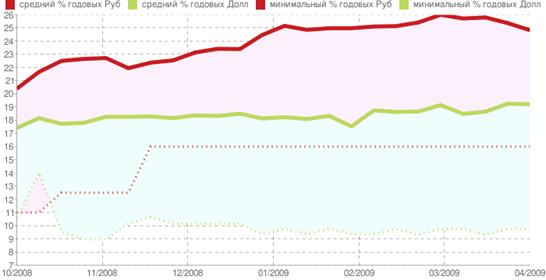

На рисунке 4 представлена динамика изменения процентных ставок по потребительским кредитам с учетом их минимального и среднего уровня, как в рублях, так и долларах США, в период с начала октября 2008 года по апрель 2009 года.

Рис 4. Динамика изменения средних %ставок по потребительским кредитам

Продолжая рассматривать проблемы потребительского кредитования в России до и после кризиса, можно добавить следующее.

В-пятых, изменилась мотивация клиентов, оформляющих потребительский кредит. Раньше одолженные средства использовались исключительно напрямую, то есть на неотложные нужды. Теперь заемщиками гораздо чаще стала рассматриваться возможность перекредитования. Это особенно актуально для тех, кто оформлял кредиты в валюте, в том числе на покупку, например, автомобиля. «Психология клиентов в отношении к потребительскому кредитованию также претерпела изменения – нередки случаи, когда заемщики прибегают к данному продукту, рефинансируя свои долларовые займы в рубли. Таким образом, потребительский кредит приобретает все большее значение для населения как реальный инструмент получения доступа к крупным нецелевым займам».

В-шестых, с рынка потребительского кредитования ушли «непрофильные» банки и малые игроки. Из-за высокого роста просроченной задолженности выдачу кредитов приостановили и некоторые основные банки. Таким образом, выбор у потенциального клиента сегодня тоже несколько сократился, что добавило негативного влияния на результаты потребкредитования в 2008 году. «Успешное развитие российского банковского сектора во многом было обусловлено дешевыми западными ресурсами, а также притоком ликвидности от экспорта сырья. Сейчас основная тенденция на рынке банковской розницы – сокращение объемов кредитования. Главной причиной этому стал рост стоимости фондирования».