Проблемы налогового контроля и пути их решения

· отсутствие восстановления ранее возмещенных сумм НДС, по мере списания затрат в строительство;

· вычет сумм НДС до момента подачи в юстицию документов на регистрацию построенного объекта основных средств (подрядным и хозяйственным способами).

Кроме того, необходимо обратить внимание на отсутствие в бухгалтерском балансе остатков незачтенных сумм НДС по счету 19 и одновременное наличие кредиторской задолженности поставщикам. Данное может свидетельствовать об искажении показателей декларации по НДС.

В ходе проверки предъявленных налогоплательщиками к вычету сумм НДС необходимо провести контрольные мероприятия, направленные на установление собственника товара, проанализировать первичные документы, подтверждающие момент перехода права собственности от одного поставщика к другому, расчеты за поставленную продукцию и расходы, связанные с транспортировкой продукции, поскольку отсутствие у организации-покупателя товара документов, а также товарно-сопроводительных документов может быть доказательством отсутствия факта хозяйственной операции и, следовательно, необоснованного предъявления к возмещению из федерального бюджета НДС.

Исходя из результатов проведенной выездной налоговой проверки делается окончательный вывод о достоверности представленных налоговых деклараций по НДС и деклараций по НДС по налоговой ставке 0%.

По окончании выездной налоговой проверки проверяющий составляет соответствующую справку, в которой фиксируется предмет проверки и сроки ее проведения. Затем не позднее 2-х месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт выездной налоговой проверки.

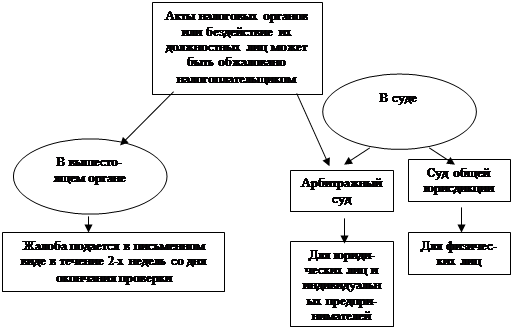

Акт проверки передается налогоплательщику или его представителю. Налогоплательщик может представить свои возражения, которые должны быть обоснованы и документально подтверждены. Причем обжалование действий налоговых органов может осуществляться в вышестоящем налоговом органе и/или в суде (см. рис.12).

В течение двух недель по истечении срока, установленного для представления налогоплательщиком протокола разногласий по акту налоговой проверки, руководитель налогового органа знакомится с материалами проверки, иными документами и по результатам рассмотрения выносит одно из решений:

- о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

- об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

-о проведении дополнительных мероприятий налогового контроля.

И соответственно оформляется постановление о привлечении к ответственности за совершение налогового правонарушения, постановление об отказе в привлечении к ответственности за совершение налогового правонарушения или постановление о проведении дополнительных мероприятий налогового контроля.

В целом показатели контрольной работы Федеральной налоговой службы по Ставропольскому краю за 2005г. 2007г. представлены в ниже приведенной таблице 4. Анализируя данные таблицы 4 можно выделить темпы роста по каждой из граф приведенных в данной таблице.

|

Таблица 4 – Дополнительно начисленные платежи по результатам выездных налоговых проверок ФНС по Ставропольскому краю (руб).

|

2005г |

2006г |

2007г | |||||||

|

налоги |

пени |

налоговые санкции |

налоги |

пени |

налоговые санкции |

налоги |

пени |

штрафные санкции | |

|

всего по результатам контрольной работы |

1355321 |

552401 |

273720 |

1466023 |

443493 |

347010 |

3940711 |

770 481 |

1 076 259 |

|

всего по налогам и сборам |

1329605 |

546196 |

267559 |

1427387 |

435889 |

333699 |

3 83473 |

755 498 |

1 039 624 |

|

налоги на прибыль, доходы |

294859 |

106774 |

52451 |

710977 |

242368 |

118918 |

1338464 |

296 723 |

334 866 |

|

налоги на товары (работы, услуги), реализуемые на территории российской федерации, а также на товары, ввозимые на территорию российской федерации из республики Беларусь |

1003480 |

428380 |

204489 |

661399 |

175807 |

192099 |

2483909 |

444 248 |

675 186 |

|

налоги на имущество |

24809 |

8557 |

8042 |

40352 |

13363 |

17434 |

41 151 |

10 628 |

23 510 |

|

налоги на совокупный доход |

4986 |

1190 |

2180 |

10299 |

2175 |

3668 |

17 731 |

3 391 |

5 262 |

|

кроме того: единый социальный налог - всего |

24358 |

6158 |

5191 |

36213 |

7438 |

10191 |

53 206 |

14 191 |

17 273 |

|

страховые взносы - всего |

1358 |

47 |

28 |

2423 |

166 |

119 |

4 032 |

792 |

467 |

|

штрафные санкции за нарушение законодательства о налогах и сборах |

XXX |

XXX |

942 |

XXX |

XXX |

3001 |

XXX |

XXX |

18 895 |

|

контрольная сумма |

5739593 |

2307571 |

1212652 |

6477813 |

1936189 |

1561263 |

17925594 |

3484035 |

4 820 029 |

|

Итого |

9259816 |

9975265 |

26229658 | ||||||