Проблемы налогового контроля и пути их решения

За 2006 год поступления ЕСН (без учета расходов на нужды государственного социального страхования) составили 12144,5 млн. руб., в т. ч. в федеральный бюджет – 2763,8 млн. руб., в федеральные внебюджетные фонды – 9380,7 млн. рублей. В Территориальный фонд обязательного медицинского страхования поступило 893,8 млн. рублей.

Поступления социальных платежей (без учета расходов на нужды государственного социального страхования) за январь-декабрь 2006 года в сравнении с соответствующим периодом прошлого года увеличилось на 2175,3 млн. рублей или 21,8 процента.

В краевой бюджет за двенадцать месяцев 2006 года в бюджет Ставропольского края (краевой, региональный) поступило 14319,3 млн. рублей, или 137,1% к поступлениям 2005г. Уже в 2007 году в бюджет Ставропольского края (краевой) поступило 16324,4 млн. рублей, или 114,0% к поступлениям 2006г.

Доля поступлений налоговых и неналоговых платежей в краевой бюджет за 2006 год составила 44,0% от общего объема поступлений во все уровни бюджета, что на 1,2 процентных пункта выше аналогичного показателя 2005 года (42,8 процента).

Доля поступлений налоговых и неналоговых платежей в краевой бюджет в 2007г. составила 30,4% от общего объема поступлений во все уровни бюджета, что на 1,5 процентный пункт ниже аналогичного показателя 2006 года (31,9 процента).

Основная часть доходов краевого бюджета в 2006г. была сформирована за счет налога на прибыль организаций –6283,1 млн. руб. (43,9% от общего объема поступлений в краевой бюджет), налога на доходы физических лиц – 4234,1 млн. руб. (29,6%), налога на имущество организаций 2516,8 млн. руб. (17,6%), акцизов 956,9 (6,7 процента). Наибольший темп роста поступлений сложился по налогу на прибыль организаций (170,4%) и по налогу на имущество организаций (150,5 процента).

В 2007г. основная часть доходов краевого бюджета (89,9%) была сформирована за счет налога на прибыль организаций – 7006,5 млн. руб. (42,9% от общего объема поступлений в краевой бюджет), налога на доходы физических лиц – 5173,1 млн. руб. (31,7%), налога на имущество организаций 2505,3 млн. руб. (15,3 процента). По всем выше перечисленным доходам сложились значительные темпы роста:, по налогу на имущество организаций (124,1%), по налогу на доходы физических лиц (122,2%), по налогу на прибыль организаций (111,5 процента).

Поступление налогов и сборов в местный бюджет Ставропольского края за 2007 год. В доходы местных бюджетов Ставропольского края за 2007 год поступило 8349,9 млн. рублей, или 147,1% к поступлениям соответствующего периода прошлого года.

Основная часть доходов местного бюджета (83,5%) сформирована за счет поступлений налога на доходы физических лиц – 5364.6. млн. рублей или 64,2% от общего объема поступлений в местный бюджет, единого налога на вмененный доход – 689,9 млн. рублей (8,3%), единого налога, взимаемого в связи с применением упрощенной системы налогообложения 548,3 млн. рублей (6,6%), налога на имущество организаций 365,6 млн. рублей (4,4 процента). Динамика поступлений основных налогов, формирующих местный бюджет, за 2007 год по сравнению с поступлениями за 2006 год сложилась положительная (таблица 3).

Таблица 3 – Фактические поступления по видам налогов и платежей

|

Виды налогов и платежей |

Фактически поступило |

Темп роста,% | |

|

Январь-декабрь 2006 год |

Январь-декабрь 2007 год | ||

|

В С Е Г О: |

5674,5 |

8349,9 |

147,1 |

|

в том числе: | |||

|

Налоговые доходы |

5658,9 |

8323,0 |

147,1 |

|

Из них: |

Х |

Х |

Х |

|

Налог на прибыль организаций |

60,5 |

73,7 |

121,8 |

|

Налог на доходы физических лиц |

3640,8 |

5364,6 |

147,3 |

|

Налог на имущество организаций |

265,1 |

365,6 |

137,9 |

|

Единый налог, взимаемый в связи с применением упрощенной системы налогообложения |

392,3 |

548,3 |

139,8 |

|

Единый налог на вмененный доход |

591,7 |

689,9 |

116,6 |

Доля поступлений доходов, администрируемых налоговыми органами в местный бюджет в размере 15,5% от общего объема поступлений во все уровни бюджета на 2,9 процентных пункта выше аналогичного показателя 2006 года (12,6 процента).

2.2. Порядок проведения выездных налоговых проверок налога на добавленную стоимость

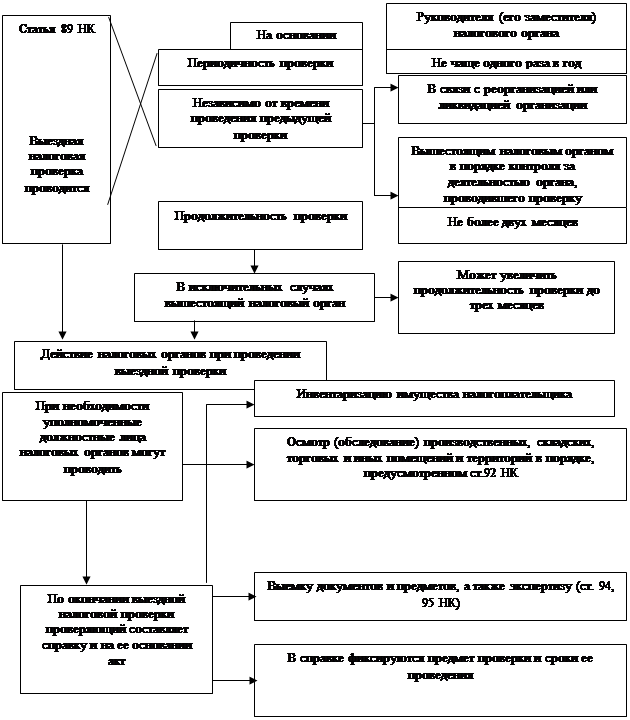

Налог на добавленную стоимость является сложным для исчисления при проведении выездной налоговой проверки. Требуется рассмотреть большое количество бухгалтерских документов, знание порядка определения налоговой базы в разных сферах деятельности, имеющих свою специфику, информация обо всех изменениях и дополнениях, внесенных в нормативные документы по уплате НДС за несколько лет. Общий порядок проведения выездной налоговой проверки приведен на рисунке 11.

Непосредственному проведению выездной налоговой проверки налогоплательщика должен предшествовать этап тщательной подготовки, на котором осуществляется сбор сведений о налогоплательщике.

Один из этапов подготовки выездной налоговой проверки - проведение анализа:

· бухгалтерской и налоговой отчетности;

Рисунок 11 – Организация выездной налоговой проверки.

· информации, поступившей от налогоплательщика по требованиям в соответствии со ст.88 Налогового кодекса (договоры купли-продажи товара, счета-фактуры, книги покупок, книги продаж, банковские документы (выписки с расчетного счета, платежные поручения), пакет документов, подтверждающий обоснованность применения налоговой ставки 0% по НДС в соответствии со ст.165 Налогового кодекса, и другие имеющиеся документы и сведения).