Проблемы формирования активов НПФ

В перспективе планируется реализация нового проекта по внедрению интегрированной автоматизированной информационной системы. Проект призван усовершенствовать работу Фонда в таких сферах деятельности, как управление рисками, учет пенсионных активов вкладчиков, повышение информационной безопасности и прозрачности финансовой деятельности.

Организация всей деятельности Фонда основана на электронном документообороте с использованием системы автоматизации делопроизводства. Региональные представительства, филиалы и агентские пункты Фонда помимо традиционных средств коммуникации, повсеместно используют технологию IP‑телефонии, отличающуюся высоким качеством и скоростью сообщения

3.4 Фонд «ҰларYміт»

Для того чтобы быть лидерами рынка пенсионных услуг, необходимо многое. И неоспоримо важно – быть преданным своему делу. С самого начала фонд «ҰларYміт» поставил перед собой цель – быть первыми, поэтому для вкладчиков он предлагает только лучшее: стабильность, высокотехнологичные услуги и качественное обслуживание.

Фонд «ҰларYміт» работает с государственной лицензией №0000001 на осуществление деятельности по привлечению пенсионных взносов и осуществление пенсионных выплат и входит в тройку лидеров накопительных пенсионных фондов, общая сумма пенсионных активов которой составляет более 63,4% в разрезе всей пенсионной системы.

Инвестиционная политика пенсионного фонда «ҰларҮміт» направлена на извлечение инвестиционного дохода и характеризуется активным управлением инвестициями, приобретенными на пенсионные взносы. Особое внимание компания уделяет инвестициям на рынке акций, проводя свои сделки не только по ценным бумагам флагманов казахстанской экономики, но и ценным бумагам международных компаний, осуществляя глобальную диверсификацию пенсионных активов.

1997 год. После принятия Постановления Правительства Республики Казахстан «Об утверждении концепции реформирования системы пенсионного обеспечения в Республике Казахстан» акционеры нашего фонда первыми поддержали эту идею и приняли стратегическое решение о создании накопительного пенсионного фонда. На финансовом рынке республики появился новый участник – первый корпоративный накопительный пенсионный фонд «Казахтелеком – Yмiт».

Первый казахстанский фонд получил государственную лицензию №0000001 на деятельность по привлечению пенсионных взносов и осуществление пенсионных выплат. Вкладчиками Фонда стал весь коллектив «Казахтелекома».

1998 год. Акционерами было принято решение о преобразовании Фонда в открытый накопительный пенсионный фонд «Yмiт».

2000 год. Произошло присоединение ОННПФ Федерации профсоюзов к НПФ «Yмiт».

2001 год. Акционеры НПФ «Ұлар» и НПФ «Yмiт» приняли стратегическое решение об объединении двух крупнейших фондов страны на паритетных началах под названием ЗАО «НПФ «ҰларYмiт». Целью объединения стала идея создания мощного финансового и социального института, способного отвечать самым современным требованиям предоставления высокопрофессионального пенсионного обслуживания. С этого времени начался новый этап в истории развития накопительного пенсионного фонда под объединенным брендом «ҰларYмiт».

2005 год. В связи с принятием новой редакции Устава, Закрытое акционерное общество «Накопительный пенсионный фонд «YларYміт» переименовано в Акционерное общество «Накопительный пенсионный фонд «ҰларYмiт». Пенсионные накопления вкладчиков АО «Накопительный пенсионный фонда «ҰларYмiт» превысили 100 млрд. тенге.

2006 год. Пенсионные активы АО «Накопительный пенсионный фонд «ҰларYміт» достигли 130 млрд тенге или 1 млрд. долларов США.

2007 год. Пенсионные активы АО «Накопительный пенсионный фонд «ҰларYміт» превысили 200 млрд тенге или 1,5 млрд. долларов США.

2009 год. «ҰларҮмiт» – единственный Фонд, применивший впервые на пенсионном рынке справедливую прогрессивную шкалу комиссионного вознаграждения (рис. 4,5,6). «ҰларҮмiт» за счет собственного капитала компенсировал своим вкладчикам кризисные потери 2008 года.

5 миллиардов 868 миллионов тенге распределены между всеми действующими вкладчиками пропорционально вкладам и сроку нахождения взносов на пенсионном счете.

Сегодня «ҰларҮмiт» – один из системообразующих фондов, обслуживающий вкладчиков на территории всей страны посредством сети, состоящей из 17 филиалов и 60 отделений.

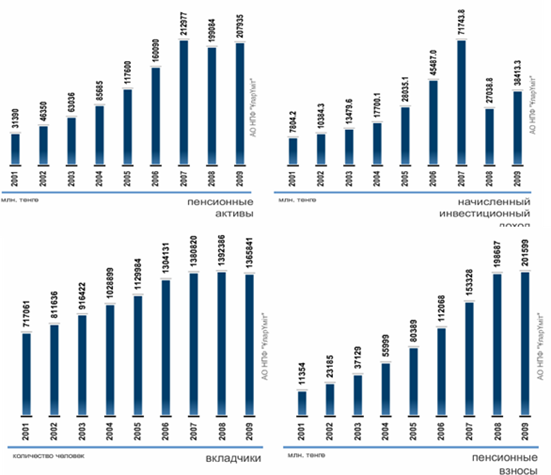

Рисунок 4 – Финансовые показатели

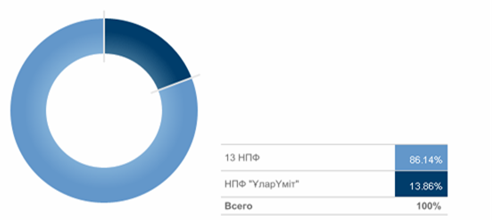

Рисунок 5. Доля рынка по активам

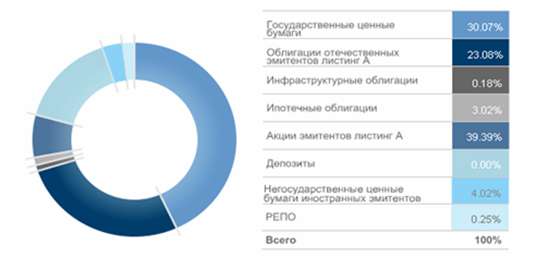

Рисунок 6. Структура инвестиционного портфеля

Мы рассмотрели основные накопительные пенсионные фонды. Далее рассмотрим проблемы, которые возникают в процессе накопления активов.

4. Проблемы накопления и диверсификации активов НПФ

Пенсионные активы – деньги, ценные бумаги, иные финансовые инструменты, предназначенные для обеспечения и осуществления пенсионных выплат и переводов, а также изъятий из накопительных пенсионных фондов в порядке, определенном законодательством Республики Казахстан.

Пенсионные активы накопительных пенсионных фондов хранятся и учитываются на счетах в банках-кастодианах в соответствии с кастодиальным договором. Кастодиальный договор заключается между банком-кастодианом, накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами. В случае, если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно, то кастодиальный договор заключается между банком-кастодианом и накопительным пенсионным фондом.

Инвестиционное управление пенсионными активами накопительного пенсионного фонда осуществляется организацией, осуществляющей инвестиционное управление пенсионными активами, либо накопительным. Суммарный уставный капитал организаций, осуществляющих инвестиционное управление пенсионными активами, с иностранным участием не может превышать 50% совокупного объявленного уставного капитала всех организаций, осуществляющих инвестиционное управление пенсионными активами Республики Казахстан.

Организация, осуществляющая инвестиционное управление пенсионными активами накопительных пенсионных фондов, является юридическим лицом, профессиональным участником рынка ценных бумаг и создается в форме акционерного общества в установленном законодательством Республики Казахстан порядке.

Дефицит финансовых инструментов сопровождает пенсионную реформу с тех самых пор, как на счетах граждан накопилась более-менее приличная сумма. И причина этого общеизвестна – неразвитость фондового рынка. Еще некоторое время назад НПФ хотели вкладывать пенсионные активы в любые бумаги – только не государственные, поскольку те были заведомо убыточными и, кстати, создавали нежелательную конъюнктуру на рынке. Теперь ситуация поменялась на 180 градусов. НПФ хотят покупать ГЦБ – с 2005 года они индексированы на уровень инфляции, а маржа определяется посредством аукционов, – но государственные долговые обязательства предлагаются на рынке в недостаточном количестве. Стабильное перевыполнение бюджета и сопутствующий ему профицит не позволяют правительству свободно заниматься заимствованиями на внутреннем рынке – по законодательству ГЦБ выпускаются только на покрытие бюджетного дефицита.