Производные инструменты фондового рынка особенности обращения в России

В отличие от фьючерсов на акции, по которым на дату экспирации, как правило, происходит поставка базового актива покупателю, фьючерсы на индексы являются расчетными из-за того, что цены акций, составляющих индекс, входят в него с весами (их чаще всего пересчитывают при каждой сделке), которые в общем случае не являются целыми числами. То есть зачастую невозможно воспроизвести портфель акций, который количественно в точности соответствовал бы индексу. Как следствие, поставка базового актива для такого контракта невозможна.

Как и фьючерсы на акции, индексные контракты используются для хеджирования. Однако очевидно, что для того чтобы портфель можно было хеджировать контрактом на индекс, между стоимостью портфеля и индексом должна наблюдаться устойчивая корреляция (не обязательно положительная).

Прежде чем говорить о деривативах, разберемся с конкурентными преимуществами рассматриваемого базового актива над его аналогами.

Когда звучит фраза "российский фондовый рынок (РФР) прибавил сегодня 2%", в воображении обывателя возникают две метрики РФР — Индекс ММВБ и Индекс РТС. На текущий момент последний является более популярным: его чаще приводят в прессе, о нем чаще говорят начинающие участники рынка. Причина тому — искусственная "раскрученность", а не какое-то принципиальное преимущество над Индексом ММВБ. Скорее, наоборот, у Индекса ММВБ есть ряд преимуществ:

Во-первых, основным фактором, определяющим "качество" индекса, является ликвидность его компонент, причем роль играют обе составляющие ликвидности — частота сделок и объем free float. Значимость частоты сделок по каждой компоненте индекса очевидна. Цена сделки есть, по сути, реальная рыночная цена на текущий момент. Если сделки по акции редки и может сложиться ситуация, когда по ней в течение дня не было ни одной сделки, то для расчета индекса на конец дня в качестве цены по этой бумаге придется брать некую эфемерную величину. Это может быть цена последней сделки (которая была не сегодня) или же мидмаркет (среднее между значениями котировок на покупку и на продажу, "полубидоффер"). Ни то ни другое не отражает текущую рыночную цену акции. Следовательно, индекс искажается.

Сравнивая по этому параметру Индексы ММВБ и РТС, можно уверенно отдать предпочтение Индексу ММВБ. Все входящие в него бумаги ежедневно активно торгуются, и он рассчитывается по реальным сделкам, число которых в торговой системе составляет для различных бумаг от сотен до десятков тысяч. А вот многие акции, входящие в Индекс РТС, не могут похвастаться средним количеством сделок даже на уровне десятка в день. В индекс входит достаточно бумаг, по которым бывают дни вообще без сделок, и в качестве цены приходится использовать "полубидоффер".

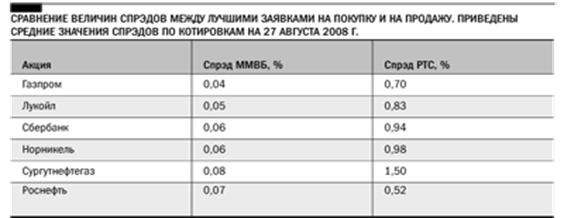

Даже по такому параметру, как величина спрэда между лучшими заявками на покупку и на продажу, котировочные "стаканы" ФБ ММВБ на порядок лучше таковых на РТС (см. таблицу). В таблице приведено сравнение величин спрэдов на одни и те же акции на двух рынках.

Второй компонент ликвидности — объемы free float бумаг, формирующих индекс. Чем больше акций находится в свободном обращении (для взвешивания бумаг при расчете индексов используется именно объем свободнообращающихся бумаг, а не весь объем выпуска) и чем больше суммарные объемы заявок, выставляемых в "стакан", тем меньше ее цена подвержена влиянию крупных сделок. Если у участника рынка достаточно денег, чтобы купить, например, 10%-ный пакет акций, или он уже держатель этого пакета, то он может серьезно изменить цену малоликвидной бумаги, совершив крупную сделку и, скорее всего, исполнив большинство заявок в "стакане" в одном из направлений.

Имея возможность менять цену компонента индекса, участник способен менять сам индекс. Изменяя таким образом индекс, игрок лишает его репрезентативности: индекс перестает отражать рынок в целом, так как значительную часть информации вносят манипулятивные сделки крупного участника. При этом, меняя компоненту индекса, несложно занимать позиции нужной направленности в производных на саму компоненту или на индекс.

Чтобы сравнить Индексы РТС и ММВБ по рассмотренной выше характеристике, достаточно сказать, что доля оборотов торгов по акциям на ММВБ, входящих в расчетную базу Индекса ММВБ, составляет 95% объема всех свободнообращающихся акций российских эмитентов, т. е. этот рынок огромен и эффективен, а возможности манипулировать значением индекса отсутствуют принципиально. Сказать то же об Индексе РТС нельзя. Доля оборотов торгов на РТС по входящим в него бумагам составляет менее 2% всех торгующихся акций российских эмитентов. Дневной объем торгов в фондовой секции РТС составляет менее 50 млн долл., из чего можно сделать вывод, что, обладая портфелем стоимостью около 10 млн, можно серьезно манипулировать ценами. Очевидно, что для крупных игроков такая сумма более чем доступна. При этом на фондовом рынке ММВБ дневной оборот составляет более 1 млрд долл., т. е. рынок на два порядка более капитализирован, и манипулировать ценами даже для крупного участника было бы крайне накладно.

Теперь остановимся на такой особенности индексов, как валюта, в которой торгуются их компоненты. На ММВБ все акции котируются в рублях, на РТС — в долларах США, т. е. Индекс РТС — долларовый. А из этого факта вытекает более чем очевидная проблема — хеджирование валютных рисков при воспроизведении индексного портфеля. Эта задача непроста сама по себе, так как требует работы с валютными деревативами, и становится все более сложной и требующей много внимания в условиях значительного роста волатильности в паре "доллар/рубль" в последние месяцы.

Все вышесказанное можно назвать показателями инвестиционной привлекательности индекса как финансового инструмента и его привлекательности с информационной точки зрения, показателями того, насколько интересно и удобно инвесторам воспроизводить индекс в бумагах или пользоваться производными инструментами на него. Об удобстве воспроизведения индекса в бумагах можно судить по количеству так называемых индексных ПИФов. Фондов, привязанных к Индексу РТС, в России зарегистрировано всего 7, а привязанных к Индексу ММВБ — 37 (по официальным данным площадок).

Сегодня на срочном рынке ММВБ среди прочих обращается всего один фондовый производный инструмент — фьючерс на Индекс ММВБ. Инструмент совсем молодой, но он постепенно становится все более популярным у участников рынка.

Одной из главных причин, тормозящих рост интереса игроков к срочному рынку ММВБ вообще и к фондовым деривативам в частности, является слишком жесткая система маржирования. В настоящий момент размер гарантийного обеспечения по каждой серии контракта вычисляется как двойной однодневный лимит изменения цены, посчитанный для вероятности 99,5%, при этом никак не учитываются календарные спрэды. В результате гарантийное обеспечение получается завышенным и позиции для участников становятся дорогими.