Производные инструменты фондового рынка особенности обращения в России

1. Комиссия по товарным биржам при Министерстве по антимонопольной политике РФ (КТБ при МАП РФ) лицензирует биржевую и брокерскую деятельность на рынке стандартных контрактов, в том числе производных на товарные активы;

2. Федеральная служба по финансовым рынкам России (ФСФР) осуществляет регулирование профессиональной деятельности и инфраструктуры рынка производных финансовых инструментов на ценные бумаги и фондовые индексы;

3. Центральный банк РФ отвечает за решение вопросов, связанных с расчетами на организованном рынке, с обращением срочных контрактов на иностранную валюту, регулированием банковской деятельности на срочном рынке.

Однако, принимая во внимание постоянно растущие объемы торгов на срочном рынке, очевидной становится потребность в создании новой структуры – независимого регулятора срочного рынка РФ.

Учитывая широкий спектр обозначенных проблем, необходимо отметить, что в ближайшее время планируется предпринять множество шагов, направленных на совершенствование законодательства в данной области. В первую очередь это касается налогового законодательства. На текущий момент готовятся несколько законопроектов, которые, как планируется, определят основы налогообложения сделок с использованием производных финансовых инструментов. Помимо этого Министерство финансов и ФСФР планируют внести поправки в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций», чтобы обеспечить применимость взаимозачета при неисполнении сделки, а также ряд поправок в законодательство о залоге, чтобы позволить залогодержателю, являющемуся стороной сделки с деривативами, реализовывать заложенные обеспечительные активы посредством внесудебного исполнительного производства без предварительного согласия залогодателя.

Принятие данных поправок, а также создание единого органа государственного контроля позволят сделать существенный шаг вперед в процессе внедрения стандартов Международной ассоциации свопов и производных финансовых инструментов на российском рынке. В настоящее время Национальной ассоциацией участников фондового рынка и Российской торговой системой (РТС) разрабатывается новый вариант Генерального договора с ISDA, отвечающий требованиям российского законодательства. Однако для использования данного договора на практике необходимы дальнейшие изменения и дополнения в российское законодательство.

В заключение хотелось бы отметить, что при внесении разнообразных изменений в законодательство, в том числе касающихся рынка деривативов, без комплексного подхода и принятия среднесрочной программы развития рынка не обойтись. В настоящее время на основе утвержденной Правительством РФ «Стратегии развития финансового рынка Российской Федерации на 2006-2008гг.» при участии ФСФР обсуждаются меры по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012гг. и на долгосрочную перспективу. [2, с. 21-27]

3.2 Сложный доступ к рынку для иностранных инвесторов

К моменту внесения необходимых поправок в Гражданский Кодекс РФ основная инфраструктура рынка уже была многократно испытана, в том числе и иностранными инвесторами, при покупке российских акций и облигаций. Подоспела также и либерализация валютного законодательства. Казалось бы, что может быть проще: открываешь счет у российского брокера, загоняешь туда рубли и покупаешь фьючерсы или опционы на FORTS или ММВБ. Однако иностранного инвестора на этом пути практически на каждом шагу поджидают опасности и сложности. Для начала, открытие счета связано с русскоязычной (или, в лучшем случае, двуязычной) документацией, которая зачастую не соответствует принятой за рубежом (в частности, для оффшорных сделок практически не применяются стандарты ассоциации ISDA), а покупка рублей означает для иностранного инвестора открытие валютной позиции, а также взаимоотношения с местным банком. Не менее важным является тот факт, что все, за очень редким исключением, российские брокерские компании обладают существенно более низким кредитным рейтингом, чем рейтинг брокерских компаний, к которому привыкли иностранные инвесторы, и даже еще не купив никаких активов, клиент вынужден брать на себя контрагентский риск, причем не всегда легко определяемый и, как правило, нехеждируемый. Регулирование деятельности профучастников, опять же из-за языкового барьера и сложности доступа к информации, кажется инвесторам непрозрачным. В результате мы видим, что далеко не все иностранные инвесторы готовы принимать эти риски, поэтому они остаются вне рынка (это косвенно подтверждается небольшим количеством иностранных банков и брокерских компаний, представленных в списке членов FORTS).

Надо сказать, что ведущие брокерские дома с успехом справляются с частью указанных проблем путем открытия дочерних компаний в США, Европе и Великобритании, принимающих на себя взаимодействие с иностранной клиентурой и существенно упрощающих процесс инвестирования. Однако таким методом невозможно устранить фактор кредитного качества самих брокерских компаний. Достичь этого можно либо экстенсивным путем в процессе дальнейшего бескризисного роста локальных брокерских фирм, либо путем покупки иностранными банками и брокерами местных профучастников (в частности, по такому пути пошла группа "ЮниКредит", купив в 2007 г. 100% акций компании "Атон", что позволило клиентам "ЮниКредит" в режиме одного окна иметь фактический доступ, в том числе и на российский биржевой рынок производных). [5, с.43-46]

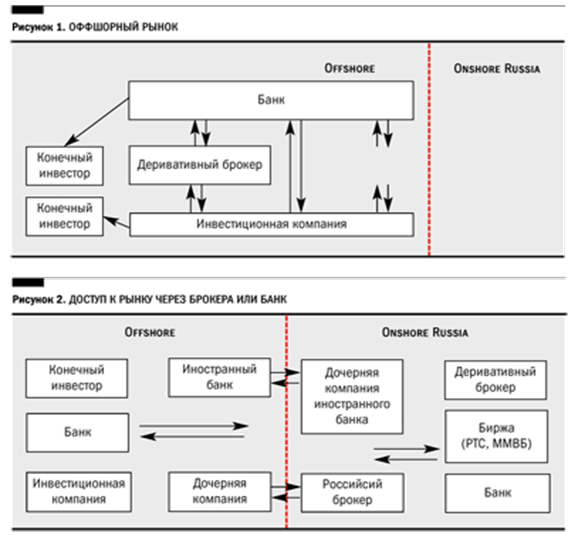

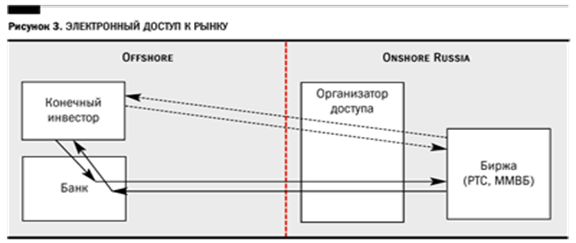

Таким образом, существует 3 основные схемы доступа к рынку производных на российские активы:

1) оффшорный рынок (рис. 1);

2) через брокера или банк (рис. 2);

3) электронный доступ (рис. 3).

3.3 Ближайшие перспективы развития рынка валютных деривативов

С учетом роста интереса участников торгов к использованию инструментов срочного рынка, в том числе в целях хеджирования рисков, большое значение приобретает расширение линейки производных инструментов. Запуск торговли новыми контрактами предполагается во всех сегментах срочного рынка Группы ММВБ.

В сегменте рынка валютных деривативов участникам будет предложен принципиально новый инструмент - расчетный фьючерс на накопленную цену однодневных сделок своп USD_TODTOM. Данный инструмент позволит операторам, активно совершающим на валютном рынке ММВБ сделки своп_USD_TODTOM, фиксировать суммарное значение цен сделок своп на период с текущего торгового дня до дня исполнения фьючерса, существенно ограничив тем самым ценовые риски. Инструмент построен по схеме, аналогичной фьючерсу на накопленную однодневную процентную ставку MosIBOR, обращающемуся в Секции срочного рынка (стандартные контракты) ММВБ с мая 2006 г. В связи с этим, а также учитывая, что в цены сделок своп USD_TODTOM участники рынка закладывают, в том числе, текущие однодневные процентные ставки, новый инструмент одновременно откроет дополнительные арбитражные возможности с фьючерсом на ставку MosIBOR.