Производные финансовые инструменты и особенности их использования в финансовом менеджменте

Содержание

Введение

Глава I. Теоретические основы производных финансовых инструментов

1.1 Понятие, сущность и классификация производных финансовых инструментов

1.2 Общая характеристика производных финансовых инструментов

Глава II. Особенности применения производных финансовых инструментов в финансовом менеджменте

2.1 Особенности рынка производных финансовых инструментов в России

2.2 Применение производных финансовых инструментов в финансовом менеджменте организации

Заключение

Список использованной литературы

Введение

Актуальность данной темы состоит в том, что за два последних десятилетия индустрия производных финансовых инструментов из одноразовых сделок выросла в ежедневные потоки бизнеса, измеряемые в миллиардах долларов. Причиной такой популярности данных инструментов является их способность снижать зависимость широкого круга пользователей от рыночных колебаний, возросших на международных рынках в связи с новым этапом глобализации финансовых рынков. Вследствие высокой эффективности этой новой области, многие финансовые компании преобразовали стратегии развития и затратили сотни миллионов долларов на организацию специальных подразделений для этого бизнеса. В условиях мирового финансового кризиса, начавшегося в 2008 году, вопросы финансового менеджмента становятся наиболее актуальными, особенно в области управления рисками. Под влиянием меняющихся макроэкономических условий изменяется уровень рискованности различных рыночных операций компаний, что ведет к росту востребованности производных финансовых инструментов, позволяющих страховать (хеджировать) эти риски. Кроме того, одной из причин данного кризиса стал плохой контроль за использованием производных финансовых инструментов.

Целью является разработка рекомендаций по использованию производных финансовых инструментов в управлении компанией и выявление особенностей использования данных инструментов в России. Для достижения поставленной цели решаются задачи:

1. Исследование сущности и рассмотрение понятия и классификации производных финансовых инструментов

2. Изучение общей характеристики производных финансовых инструментов

3. Исследование особенности функционирования российского рынка производных инструментов

4. Изучение применения финансовых инструментов в управлении организацией и разработка рекомендаций по совершенствованию и расширению их использования

Объектом исследования выступает деятельность российских организаций на рынке производных финансовых инструментов.

Предметом исследования является использование компаниями производных финансовых инструментов рынка в целях эффективного управления компанией.

финансовый менеджмент инструмент производный

ГЛАВА I

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ

1.1 Понятие, сущность и классификация производных финансовых инструментов

Согласно МСФО 32 под финансовым инструментом понимается любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент – у другой. [1, с. 57].

Под финансовым активом понимается любой актив, являющийся:

- денежными средствами (трактуются в широком смысле как средства в кассе, на расчётных, валютных и специальных счетах);

- долевым инструментом, выпущенным другой компанией (паи и акции, олицетворяющие собой подтверждённое право собственности на долю в чистых активах компании, т.е. активах, очищенных от задолженности кредиторам);

- договором, представляющим другой стороне право на:

а) получение денежных средств или финансовых инструментов от первой стороны (например, дебиторская задолженность, долго- и краткосрочные финансовые вложения) или б) обмен на другой финансовый инструмент с первой стороной на потенциально выгодных условиях (например, call-опцион у держателя опциона, т.е. лица, купившего опцион).

Под финансовым обязательствомпонимается любая обязанность по договору:

- предоставить денежные средства или иной финансовый актив другой компании (например, кредиторская задолженность);

- обменять финансовые инструменты с другой компанией на потенциально невыгодных условиях (например, call – опцион как обязательство подписчика, т.е. лица, выписавшего его) [1, с. 56].

Финансовые инструменты подразделяются на первичные и производные (вторичные, деривативы). К первичнымотносят финансовые инструменты, с определённостью предусматривающие покупку – продажу или поставку – получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. [1, с. 68]

Финансовые производные инструменты(деривативы) – это производные финансовые инструменты, в основе которых лежат другие, более простые, финансовые инструменты. Финансовые производные инструменты широко используют и как ценные бумаги, и как инструмент управления рисками. В качестве ценных бумаг их используют как инструменты спекулятивной игры [2, с. 116].

Производные финансовые инструменты имеют два основных признака «производности». Во-первых, в основе всегда лежит базовый актив, а, во-вторых, его цена чаще всего определяется на основе цены базисного актива. Инструментом, лежащим в основе какого-либо производного инструмента, могут являться денежные средства, товары, ценные бумаги, имущество, права, индексы, а также рыночные механизмы.

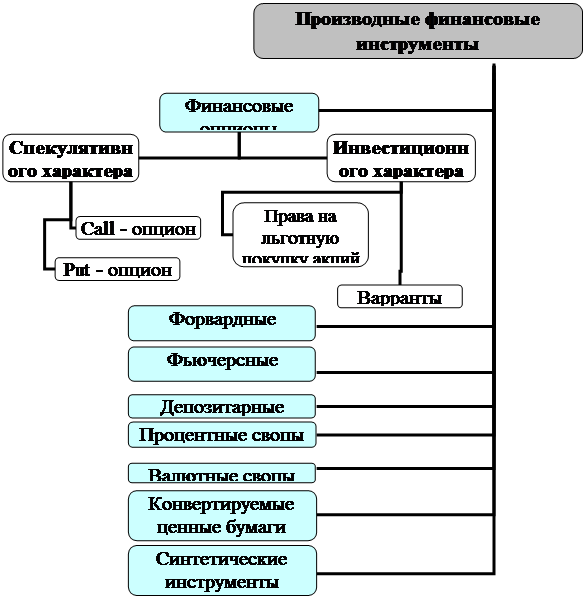

Перечень инструментов, относимых различными авторами к финансовым производным инструментам, очень широк. К ним, в частности, относят:

· опционные контракты (опционы);

· форвардные контракты (форварды);

· фьючерсные контракты (фьючерсы);

· своповые контракты (свопы);

· варранты;

· подписные права;

· депозитарные расписки;

· конвертируемые облигации и иные ценные бумаги;

· синтетические инструменты.

На рисунке 1 представлена классификация производных финансовых инструментов.

Рис.1 Классификация производных финансовых инструментов

В основе многих финансовых инструментов и операций лежат ценные бумаги. Ценные бумаги – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении [2, с. 114].

Производные ценные бумаги – ценные бумаги «второго порядка», которые не создают каких-либо имущественных претензий к эмитенту, а дают право на приобретение определённого количества выпускаемых ценных бумаг [3, с. 141].

Производные ценные бумаги как класс ценных бумаг включают несколько видов ценных бумаг, которые в финансовом менеджменте могут использоваться с целью снижения рисков деятельности и обеспечения её планирования:

· устанавливать отношения на период, предшествующий покупке ценных бумаг, и могут быть основой для синтеза деривативов (опционы, варранты);