Производные финансовые инструменты и особенности их использования в финансовом менеджменте

Конвертируемая привилегированная акция - привилегированная акция, которая может быть обменена на определенное количество простых акций.

К производным также относятся синтетические инструменты. Это такие инструменты, которые создаются путём комбинирования других инструментов так, чтобы воспроизвести совокупность денежных потоков, создаваемую реальными инструментами. Наиболее очевидная причина создания синтетических инструментов состоит в том, что они более эффективны по затратам, нежели реальные инструменты.

ГЛАВА II

ОСОБЕННОСТИ ПРИМЕНЕНИЯ ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ

2.1 Особенности рынка производных финансовых инструментов в России

За последнее время существенно изменилась ситуация на финансовых рынках России. Это связано с продолжающимся падением производства и сокращением инвестиций в реальный сектор экономики.

В современных условиях рынок производных финансовых инструментов играет все более существенную роль в процессах развития и трансформации мировой финансовой системы и мирового фондового рынка.

В мире объемы торгов биржевыми производными инструментами неуклонно растут.

Рис.2

Открытая позиция - соответствие покупок и продаж фондовых и валютных ценностей или биржевых товаров одного вида

Объем операций с производными инструментами многократно превышает объем операций с базовыми активами, лежащими в их основе. По оценке Банка международных расчетов, объемы торгов только финансовыми фьючерсами в мире в 2008 году составили 1566,66 трлн. долларов США, биржевыми опционами – 677,76 трлн. долларов США (за исключением контрактов на отдельные акции). В течение 2009г. на российском срочном рынке произошли большие изменения. Наблюдавшееся в начале года катастрофическое падение ликвидности в условиях хронической остановки торгов на рынке "спот" сменилось ралли вверх цен срочных контрактов. Заметно выросли и объемы. Если в январе 2009г. среднедневной объем торгов фьючерсными контрактами немного превышал 20 млрд руб., то уже в мае показатель перевалил за 50 млрд руб., а к декабрю составлял уже минимум 90 млрд руб. в день.

На фоне кризисных явлений, охвативших мировой финансовый рынок, можно наблюдать сохранение высоких показателей активности на рынках фондовых деривативов. Такая ситуация объясняется существенным увеличением спроса на инструменты управления риском в условиях повышенной неопределенности. По сути, наличие эффективно функционирующих структур рынка стандартных контрактов [4]на фондовые активы приобретает особый статус среди прочих факторов конкурентоспособности национальных фондовых рынков. Заявленная в качестве одного из основных проектов экономического развития задача создания в нашей стране полноценного мирового финансового центра, способного конкурировать с крупнейшими развитыми центрами Европы, Америки и Азии, не может быть решена без формирования эффективной биржевой инфраструктуры торговли фондовыми производными. Необходимо подчеркнуть, что фактор усиления кризисных явлений только повышает приоритетность указанной задачи.

Так в Стратегии развития финансового рынка Российской Федерации на период до 2020 года отмечается: «В 2008 году условия развития мирового финансового рынка осложняются < .> обострением кризисных процессов. На этом фоне отчетливо проявляются тенденции экспансии действующих в рамках крупнейших финансовых центров финансовых институтов в страны с развивающимися экономиками. < .> В результате этого растет вероятность того, что число стран, где могут сохраниться и продолжать функционировать независимые и полноценные финансовые рынки, будет постепенно сокращаться. В ближайшее десятилетие немногочисленные национальные финансовые рынки будут либо приобретать форму мировых финансовых центров, либо входить в зону влияния уже существующих глобальных центров. Поэтому наличие самостоятельного финансового центра в той или иной стране станет одним из важнейших признаков конкурентоспособности экономик таких стран, < .> обязательным условием их экономического, а значит, и политического суверенитета». Таким образом, создание высоколиквидного и устойчивого рынка стандартных контрактов в России должно стать одним из приоритетов государственной политики в области содействия развитию финансового сектора экономики.

Важной особенностью структуры участия на развивающихся рынках является крайне высокая доля спекулятивных операций и слабо выраженное присутствие хеджеров.

Облик мирового биржевого пространства, представляющего собой совокупность национальных площадок, на которых идут торги фьючерсами и опционами на фондовые активы, сегодня претерпевает серьезные изменения. Анализ статистических данных, проведенный в ходе исследования, позволил выявить следующие ключевые тенденции будущего развития отрасли в мире:

– продолжение процессов интеграции и консолидации рынка;

– существенный рост значения развивающихся биржевых центров;

– трансформацию структуры представленных на рынке контрактов;

– сохранение в качестве основного фактора роста объемов торговли широкого участия частных инвесторов.

Формирование российского рынка деривативов на фондовые активы началось в 1996 году и было прервано кризисом 1998. Несмотря на практически полный демонтаж структур рынка, успевших сложиться за два первые года его функционирования, именно в первоначальный период оформились некоторые особенности, характерные для российского рынка. Важнейшими из них являются:

– высокая доля сегмента фьючерсов на отдельные акции в общей структуре объемов торговли;

– сравнительно слабое развитие опционного сегмента;

– высокая степень концентрации торговой активности в небольшом количестве наиболее востребованных контрактов;

– спекулятивный характер рынка и недостаточно выраженная активность хеджеров;

– абсолютное преобладание электронного способа ведения торгов.

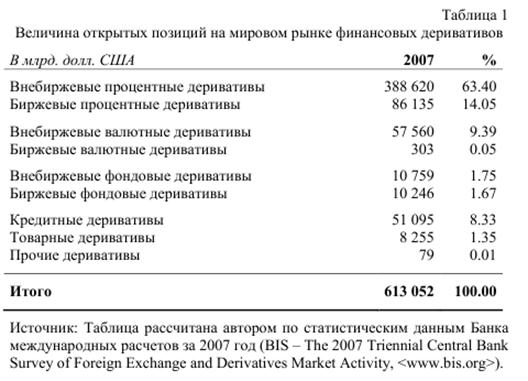

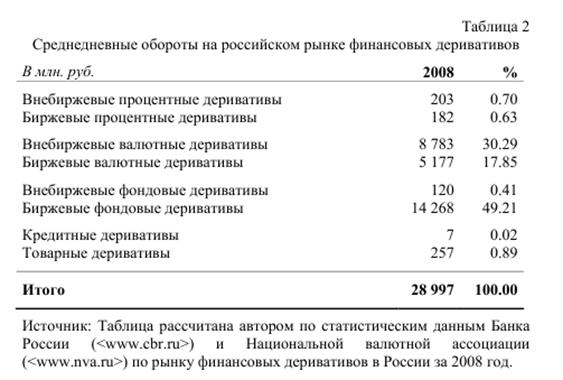

Рынок производных ценных бумаг в России имеет короткую историю и, по сравнению с западным, развит недостаточно, о чём можно судить по Таблице 1 и Таблице 2.

К основным проблемам применения производных финансовых инструментов в России относят:

· правовые и налоговые проблемы, проблемы бухгалтерского учета;

· проблемы регулирования профессиональной деятельности на рынке;

· несовершенство инфраструктуры рынка;

· состояние рынка и спектр торгуемых инструментов.

На уровне конкретных компаний появляются и частные причины, такие, как слабое представление о свойствах и механизме различных производных инструментов, основах организации ведения и сопровождения сделок, трудности в оценке результата хеджирования, начального и остаточного риска и, наконец, отсутствие понимания и одобрения руководства.

Основными тенденциями рынка производных финансовых инструментов являются: