Пронозирование финансового состояния и диагностика банкротства

х1 - доля собственного оборотного капитала в формировании оборотных активов, коэффициент;

х2 - сколько приходится оборотного капитала на рубль основного, руб.;

х3 - коэффициент оборачиваемости совокупного капитала;

х4 - рентабельность активов предприятия, %;

х5 - коэффициент финансовой независимости (доля собственного капитала в общей валюте баланса).

Данные показатели положены в основу разработки дискриминантной модели диагностики риска банкротства сельскохозяйственных предприятий:

Z = 0,111х1 + 13,239х2 + 1,676х3 + 0,515х4 + 3,80х5.

Константа сравнения равна 8. Если величина Z больше 8, то риск банкротства малый или отсутствует. При значении Z<8 - риск банкротства присутствует: от 8 до 5 - небольшой, от 5 до 3 - средний, ниже 3 - большой, ниже 1 - полная несостоятельность.

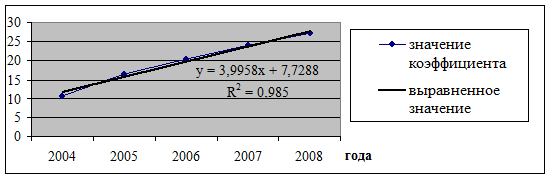

Тестирование данной модели по исследуемой выборке субъектов показало, что она позволяет довольно быстро провести экспресс-анализ финансового состояния сельскохозяйственных предприятий и довольно точно оценить степень вероятности их банкротства. Поэтому предпочтение в выводах о несостоятельности АО будет отдаваться анализу, проведенному по модел-и Савицкой. Динамика данного показателя, а также прогнозирование состояния банкротства нашего предприятия отражена на рисунке 5.

Рисунок 5 - Выравненное значение коэффициента Савицкой

Из таблицы 10 мы видим увеличение показателя Савицкой за рассматриваемый период практически в два раза, а также то, что исследуемое нами предприятие не являлось за данный период банкротом. Более того выровненное значение показателя коэффициента, отраженное на рисунке 5 позволяет сделать вывод о платежеспособности предприятия на перспективу.

Анализ рассмотренных моделей показал, что каждая модель исходя из своих критериев дает различную оценку перспективе развития организации. Следует отметить, что использование таких моделей требует больших предосторожностей. Они не в полной мере подходят для оценки риска банкротства отечественных субъектов хозяйствования из-за разной методики отражения инфляционных факторов и разной структуры капитала, а также из-за различий в законодательной и информационно базе.

По модели Альтмана несостоятельные предприятия, имеющие высокий уровень четвертого показателя (собственный капитал / заемный капитал), получают очень высокую оценку, что не соответствует действительности. В связи с несовершенством действующей методики переоценки основных фондов, когда старым изношенным фондам придается такое же значение, как и новым, необоснованно увеличивается доля собственного капитала за счет фонда переоценки. В итоге складывается нереальное соотношение собственного и заемного капитала. Поэтому модели, в которых присутствует данный показатель, могут исказить реальную картину.

Выход из создавшегося положения видится в разработке подобных моделей для каждой отрасли по методике дискриминантного анализа, которые бы учитывали специфику отечественной деятельности.

В 2007 г.С. Кучеренко на базе отечественных организаций были разработаны два коэффициента: коэффициент оценки финансового состояния и коэффициент прогнозирования банкротства. Для разработки коэффициентов использовались 34 расчетных показателя по данным отчетности 146 сельскохозяйственных организаций за 2000 - 2007 гг. В результате были получены две модели:

ZОФС = 1,732х1 + 12,488х2 + 55,515х3 + 32,148х4 + 50,121х5, где:

х1 - коэффициент текущей ликвидности;

х2 - промежуточный коэффициент покрытия;

х3 - коэффициент финансовой независимости;

х4 - рентабельность продаж;

х5 - удельный вес кредиторской задолженности в сумме пассивов организации (коэффициент).

ZПРБ = - 0,748х1 + 15,288х2 + 15,435х3 - 17,667х4 + 9,378х5- 0,375х6 где:

х1 - коэффициент абсолютной ликвидности;

х2 - коэффициент рентабельности оборотных активов;

х3 - коэффициент рентабельности продаж;

х4 - коэффициент рентабельности производства;

х5 - коэффициент оборачиваемости оборотных активов;

х6 - коэффициент фондоотдачи.

Первая модель характеризует финансовое состояние организации, определяя принадлежность предприятия к одной из пяти групп финансового состояния:

первая группа - организации, имеющие значительный запас финансовой устойчивости и платежеспособности;

вторая группа - организации, имеющие хорошее финансовое состояние, без запаса финансовой устойчивости;

третья группа - организации со средними значениями расчетных показателей, либо имеющие отдельные признаки ухудшения финансового состояния;

четвертая группа - организации, имеющие предкризисное финансовое состояние;

пятая группа - организации в состоянии экономического кризиса, как правило, характеризующиеся отсутствием собственного капитала и тенденций его восстановления.

Критерием экономической несостоятельности явилось значение показателя Z < 21,2. Интервал Z между 21,2 и 38,7 определяет предкризисное финансовое состояние организации. Z более 38,7, но менее 57,5 указывает на наличие удовлетворительного (достаточного) финансового состояния сельскохозяйственной организации. При Z более 57,5 - организация имеет хорошее финансовое состояние. Если Z > 116,6, организация обладает значительным запасом финансовой устойчивости.

Вторая дискриминантная модель позволяет прогнозировать непосредственно процедуру банкротства, характеризуя предрасположенность организации к процедуре на перспективу до двух лет.

Во второй модели при Z < 10,3 - организация подвержена банкротству в течение ближайшего периода. Значения Z, находящиеся в промежутке 10,3 - 11,6 - являются зоной неопределенности, в этом случае имеется одинаковая вероятность обоих результатов исхода. При Z > 11,6 в организации в течение ближайших двух лет не будет инициирована процедура банкротства. Модель способна с точностью до 89,3% информировать о наступлении процедуры банкротства сельскохозяйственной организации в течение ближайшего года и с точностью до 92,9% - в течение двухлетнего периода.

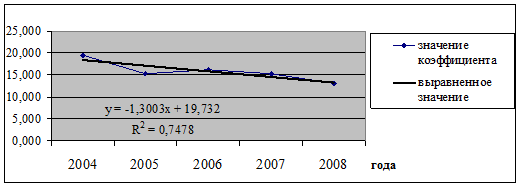

Прогнозирование финансового состояния организации по первой модели отражена на рисунке 5.

Рисунок 5 - Выравненное значение коэффициента Кучеренко (ZОФС)

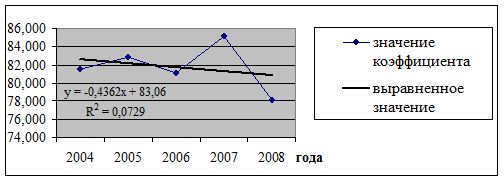

Согласно данным таблицы 10 и рисунка 5 организация на протяжении всего периода имеет хорошее финансовое состояние. Однако, при этом заметна незначительная тенденция его ухудшения, обусловленная показателями 2008 г. Несомненно, на это повлияли экономические условия, сложившиеся в стране в этот период. Рассмотрим перспективу непосредственно банкротства предприятия по коэффициенту ZПРБ на рисунке 6.

Рисунок 6 - Выравненное значение коэффициента Кучеренко (ZПРБ)

Основываясь на анализе таблицы 10 и рисунка 6, можно сказать об отсутствии угрозы банкротства организации на рассматриваемый период, т.к значения коэффициента банкротства значительно выше 11,6. Тем не менее, при выравнивании значений коэффициента отмечается такая перспектива, при которой угроза банкротства может быть возможна. Учитывая относительную стабильность коэффициента и макроэкономические условия развития организации, можно сказать, что данная методика наиболее достоверно оценивает состояние организации и перспективу ее банкротства.