Процесс бюджетирования в организации

- недостаточная оперативность составления отчетов;

- низкая профессиональная подготовка персонала.

Эти две проблемы довольно тесно связаны и обусловлены следующими факторами:

В настоящее время предприятие имеет мощную компьютерную сеть и сложное программное обеспечение. Но полный охват центров затрат планируется к концу 2010 года, (не реализована связь в реальном времени с группой центральных складов предприятия) что позволит полностью исключить из документооборота нестандартные документы, телефонные звонки между службами и отделами, и значительно ускорит сам документооборот.

Современные условия, стиль управления предъявляют к персоналу предприятия высокие требования, даже для менеджеров низшего звена (уровень сменного мастера на производстве) как нормой являются следующие требования: высшее техническое образование, совершенное владение компьютером, знание основ бухгалтерского учета, управление документооборотом, навыки делового общения с подчиненным персоналом. Для менеджеров среднего и высшего звена набор требований еще более жесткий: наличие технического и экономического высшего образования, сертифицированный уровень пользования компьютером (что подразумевает возможность составления программ), знание правовых основ, крайне желательно владение иностранным языком. Привлечение специалистов такого уровня требуют значительных финансовых вложений.

На данный момент к существующей обязательной финансовой и бухгалтерской отчетности по требованию инвестора возникла необходимость ведения учета в системе международных стандартов финансовой отчетности (IAS). Наличие параллельного учета на предприятии вносит дополнительные трудности, связанные с постановкой нового вида учета, привлечением сертифицированных специалистов (аудиторская компания KPMG).

Внедрение системы бюджетирования требует от персонала повышенной производительности труда, постоянного повышения уровня самообразования, что в свою очередь вызывает естественное противодействие отдельных сотрудников и приводит к возникновению конфликтных ситуаций на предприятии.

Несмотря на немаловажную работу уже проделанную в этой области, существует ряд еще недостаточно разработанных вопросов. Они касаются, в частности систематизации теоретических подходов к сущности бюджетов и бюджетирования; специфических принципов бюджетирования; применения сценарного подхода; разработки системы информации для бюджетирования и механизма анализа отклонений; организационной процедуры внедрения бюджетирования и др.

В связи с ужесточением конкуренции на рынке, эти проблемы приобретают особую значимость. Основными направлениями их решения представляются:

- исследование и адаптация зарубежных методик составления бюджета к современным условиям функционирования отечественных организаций, в том числе к существующей системе учета и контроля его исполнения;

- разработка собственных методик бюджетирования, наиболее полно учитывающих отраслевые и специфические особенности конкретного предприятия;

- использование и совершенствование современных информационных технологий поддержки управленческих решений в этой области.

Использование бюджетирования привело к несомненным выгодам и для собственников, и для менеджеров, и для персонала ООО «Татьяна»:

- собственник получил не только полный и эффективный контроль за финансовыми потоками собственного предприятия, но и емкую, информативную и простую в понимании отчетность (ранее имелся дефицит релевантной информации финансового характера, в связи с ориентацией учета на внешних, а не внутренних пользователей информации);

- руководители всех уровней приобрели эффективный инструмент управления финансовыми потоками, недопущения кассовых разрывов, оперативную и достоверную комплексную информацию и отчетность о направлениях и суммах расходов, источниках и статьях поступлений финансов;

- персонал получил четкие инструкции к ежедневным действиям, четкое распределение полномочий, ответственности и обязанностей, а также эффективный контроль работы.

Основными факторами, которые могут негативно повлиять на оказываемые услуги ООО «Татьяна» являются:

- изменение географии поставок;

- экономические кризисы на мировых рынках;

- повышение ж/д тарифов в направлении Новороссийского порта;

- изменение курса рубля по отношению к иностранным валютам;

- рост конкуренции.

Меры, предпринимаемые ООО «Татьяна» в отношении снижения влияния негативных факторов:

- повышение качества предлагаемого сервиса;

- внедрение высокопроизводительных технологий и оборудования;

- применение конкурентоспособных тарифов.

3.2 Использование информационных технологий в осуществлении

бюджетирования на предприятии

Информационное обеспечение – информация, необходимая для управления экономическими процессами, содержащаяся в базах данных информационных систем [14, c. 202].

Информационная система – система, элементами которой являются те или иные виды данных, которые взаимодействуют и преобразуются в процессе ее функционирования. Основные функции информационной системы: сбор, хранение, накопление, поиск, передача данных, применяемых в процессе управления, планирования и организации производства.

Система «Консолидации бюджетной информации» относится к информационным системам и предназначена для интеграции, обработки и предоставления информации специалистам по планированию, учету и анализу хозяйственной деятельности предприятия

Пользователями Системы являются руководители компаний, специалисты финансовых и планово-экономических служб компании, а также специалисты всех служб планирующих и контролирующих хозяйственную деятельность предприятия.

Система может быть полезна:

При постановке управленческого учета и бюджетирования на предприятии.

Для автоматизации управления затратами.

Для совершенствования действующей системы бюджетирования, реализованной на офисном приложении Excel.

Для консолидации данных из территориально - распределенных подразделений (дочерние предприятия, удаленные офисы и т.д.).

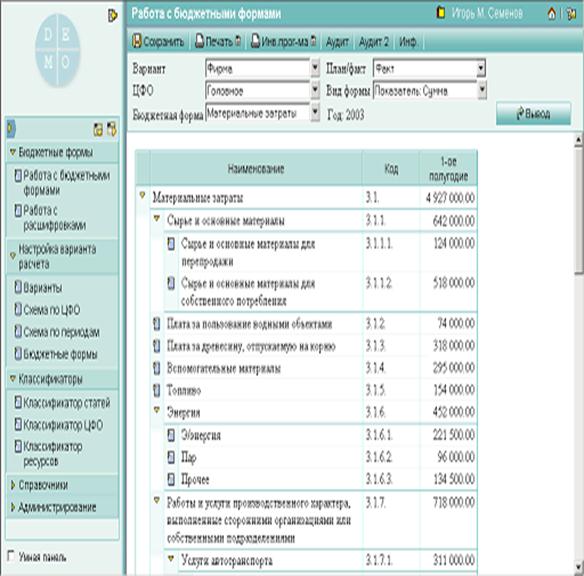

Для консолидации информации из различных систем для реализации развернутой системы представления и анализа финансовой и планово-экономической информации. (Рисунок 3)

Рис. 3. Окно системы «Консолидации бюджетной информации»

Масштабируемость и универсальность таких систем позволяет применять их для предприятий:

- различных отраслей (производство, торговля и оказание услуг);

- различного масштаба (от 20 сотрудников до нескольких тысяч работающих);

- различной структуры (холдинги, распределенные сети предприятий, удаленные филиалы или, наоборот, территориально сосредоточенная компания).

Такие системы позволяют решать в автоматизированном режиме задачи планирования, оперативного управления, контроля результатов и корректировки планов, т.е. поддерживает так называемую «петлю управления».