Пути совершенствования практики формирования и использования финансовых ресурсов предприятия

![]()

![]()

![]()

![]()

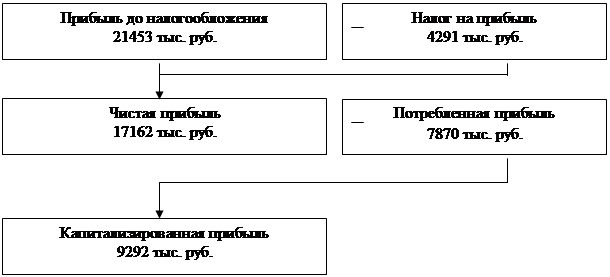

Рисунок 2*Источник [10; С. 146]

Из приведенного выше рисунка видно, что из суммы выручки от реализации продукции вычитается сумма себестоимости продукции и в результате получается валовая прибыль. Из нее в свою очередь вычитается сумма прочих расходов и получается прибыль до налогообложения. Из прибыли до налогообложения вычитается налог на прибыль и получается чистая прибыль. В свою очередь из суммы чистой прибыли вычитается сумма потребленной прибыли и получается сумма капитализированной прибыли. [10; С. 147]

Все виды прибыли предприятия отражаются в Отчете о прибылях и убытках форма №2 (Приложение 2 и 3), поэтому проведем ее горизонтальный и вертикальный анализ.

Таблица 12 – Горизонтальный анализ Отчета о Прибылях и Убытках ООО «Рассвет» за 2007 – 2009 гг.

|

Показатель |

2007 г. |

2008 г. |

2009 г. | |||

|

тыс. руб. |

%, раз |

тыс. руб. |

%, раз |

тыс. руб. |

%, раз | |

|

Выручка от реализации продукции, тыс. руб. Производственная себестоимость реализованной продукции, тыс. руб. Прибыль от продаж, тыс. руб. Чистая прибыль, тыс. руб. |

98460 75450 23010 17298 |

100,0 100,0 100,0 100,0 |

120000 99640 20360 15230 |

121,88 132,06 88,48 88,04 |

105000 83228 21772 17162 |

106,64 110,31 94,62 99,21 |

Наблюдается увеличение суммы выручки от реализации продукции в 2009 году по сравнению с 2007 на 6,64%, однако прибыль от продаж снизилась на 5,38%, что связано с ростом производственной себестоимости реализованной продукции на 10,31%. Снижение прибыли от продаж повлекло за собой снижение чистой прибыли на 0,79%.

Для анализа структуры отчета о прибылях и убытках в текущем состоянии, необходимо провести вертикальный анализ отчета о прибылях и убытках. Для этого выручку от реализации продукции возьмем за 100 %, а каждую статью отчета представим в виде процентной доли от выручки.

Таблица 13 – Вертикальный анализ отчета о прибылях и убытках за 2007 – 2009 гг.

|

Показатель |

2007 г. |

2008 г. |

2009 г. | |||

|

тыс. руб. |

%, раз |

тыс. руб. |

%, раз |

тыс. руб. |

%, раз | |

|

Выручка от реализации продукции Производственная себестоимость реализованной продукции Валовая прибыль Прочие расходы Прибыль до налогообложения Текущий налог на прибыль Чистая прибыль |

98460 75450 23010 250 22760 5462 17298 |

100,0 76,63 23,37 0,25 23,12 5,55 17,57 |

120000 99640 20360 320 20040 4810 15230 |

100,0 83,03 16,97 0,27 16,7 4,01 12,69 |

105000 83228 21772 319 21453 4291 17162 |

100,0 79,26 20,74 0,3 20,43 4,09 16,34 |

Из приведенной выше таблицы видно, что в 2009 году по сравнению с 2007 годом удельный вес производственной себестоимости реализованной продукции в выручке от реализации продукции больше (на 2,63%), а удельный вес валовой прибыли а, следовательно, и удельный вес чистой прибыли меньше (на 2,63% и 1,23% соответственно). Это говорит об увеличении затрат на производство продукции. Получается, что ООО «Рассвет» в 2009 году на каждый затраченный рубль получало меньше прибыли, чем в 2007 году.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, налогов из прибыли, размера чистой потребленной и капитализированной прибыли.

Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно, и сумма чистого дохода. Рассмотрим расчет налогооблагаемой прибыли в таблице 14.

Таблица 14 – Расчет налогооблагаемой прибыли ООО «Рассвет» за 2007 – 2009 гг.

|

Показатель |

2007 г. тыс. руб. |

2008 г., тыс. руб. |

2009 г., тыс. руб. |

2009 г. к 2007 г. (+ \-), тыс. руб. |

2009 г. к 2008 г. (+ \-), тыс. руб. |

|

Прибыль от реализации продукции |

23010 |

20360 |

21772 |

-1238 |

1412 |

|

Сальдо прочих расходов |

250 |

-320 |

-319 |

-569 |

1 |

|

Сумма прибыли от обычной деятельности до уплаты налогов |

22760 |

20040 |

21453 |

-1307 |

1413 |

|

Налогооблагаемая прибыль |

22760 |

20040 |

21453 |

-1307 |

1413 |