Пути совершенствования практики формирования и использования финансовых ресурсов предприятия

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий.

В-третьих, прочими доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В составе прочих расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). [49]

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении.

Она определяется как разность между налогооблагаемой (балансовой) прибылью и суммой налогов на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и образует фонды. В результате остается прибыль неиспользованная, или непокрытый убыток. Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Нераспределенная прибыль - сумма прибыли, оставшаяся на предприятии и реинвестированная в его хозяйственную деятельность.

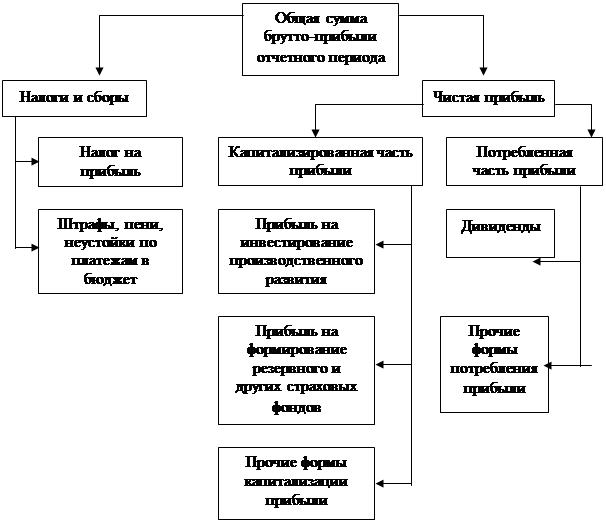

Поэтому следует рассмотреть распределение прибыли на рисунке 1.

Общая схема распределения прибыли

Рисунок 1

* Источник: [22; C. 346]

Из представленного рисунка видно, что одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма – чистая прибыль – используется на выплату дивидендов, на расширение производства, создание резервного капитала и др.

Для собственников предприятия важен конечный финансовый результат – чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, ток как именно она служит источником поступления денег в бюджет. [23; C. 278]

Помимо фондов, сформированных за счет прибыли, составной частью собственного капитала предприятия является добавочный капитал, который по своему финансовому происхождению имеет разные источники формирования:

- эмиссионный доход, т. е. средства, полученные акционерным обществом – эмитентом при продаже акций сверх их номинальной стоимости;

- суммы дооценки основных средств, возникающие в результате прироста стоимости имущества при проведении его переоценки по рыночной стоимости;

- курсовая разница, связанная с формированием уставного капитала, т. е. разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный капитал, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Кроме этого, предприятия могут получать средства для осуществления мероприятий целевого назначения от вышестоящих организаций и лиц, а также из бюджета. Бюджетная помощь может выделяться в форме субвенций и субсидий.

Таким образом, уставный капитал и дополнительно формируемые в процессе работы предприятия собственные источники финансирования (финансовых ресурсов) образуют его собственный капитал. Собственный капитал выражает остаточность прав собственника на имущество предприятия и его доходы.

Предприятие не может покрыть свои потребности только за счет собственных источников. Это связанно с особенностями движения денежных потоков, при которых моменты поступления платежей за товары и услуги на предприятие не совпадают со сроками погашения обязательств предприятия, могут возникать непредвиденные задержки платежей. Дополнительная потребность в источниках финансирования может быть также обусловлена инфляцией, когда поступающие на предприятие в виде выручки от реализации средства обесцениваются и не могут обеспечить возросшую в связи с повышением цен на сырье и материалы потребность предприятия в денежных средствах. Кроме этого, расширение деятельности предприятие требует вовлечения дополнительных ресурсов. Таким образом, появляются заемные и привлеченные источники финансирования.

В состав привлеченных финансовых ресурсов включают кредиторскую задолженность за товары, работы, услуги, а также все виды текущих обязательств предприятия по расчетам:

- сумма авансов, полученных от юридических и физических лиц в счет последующих поставок продукции, выполнения работ, предоставления услуг;

- сумма задолженности предприятия по всем видам платежей в бюджет;

- задолженность по взносам во внебюджетные фонды, а также в фонд по страхованию имущества предприятия и индивидуальному страхованию его работников;

- задолженность предприятия по выплате дивидендов его учредителям;

- сумма векселей, которые выдало предприятие поставщикам, подрядчикам в счет обеспечения поставок продукции, выполнения работ, оказания услуг и т.д.

Использование кредиторской задолженности в качестве источника финансирования значительно повышает риск потери ликвидности, поскольку это наиболее срочные обязательства предприятия. [34; С. 79]

Заемные источники финансирования могут быть получены путем взятия кредитов, а также выпуска облигаций и других ценных бумаг. Заемные средства для предприятия являются платным источником финансирования. Практика показывает, что их использование является более эффективным, чем собственных. Предприятия получают кредиты на условиях плановости, срочности, возвратности, целевого использования, под обесценение (гарантии, залог недвижимости и других активов предприятия). Недостатком кредитной формы финансирования являются:

- необходимость выплаты процентов по кредиту;

- сложность оформления;

- необходимость обеспечения;

- ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и, в конечном счете, к банкротству предприятия.

Предприятия могут получать ресурсы путем выпуска облигаций. Облигации – это разновидность ценных бумаг, выпускаемых в качестве долговых обязательств. Недостатком данного способа финансирования является наличие затрат на эмиссию ценных бумаг, необходимость выплаты процентов по ним, ухудшение ликвидности баланса. [28; C. 207]