Разработка программы оптимизации налогообложения как инструмента антикризисного (корпоративного) управления на примере Амвросиевского управления по газоснабжению и газификации

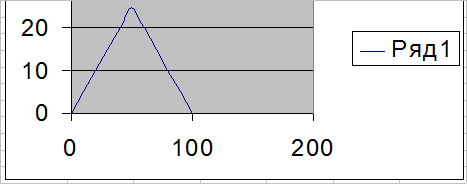

Вопрос о размерах критического налогообложения давно волнует политиков, ученых, практиков. Исследуя связь между величиной ставки налогов и поступлением в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Он попытался теоретически доказать, что при ставке подоходного налога выше 50% резко снижается деловая активность фирм и населения в целом. Основные точки для анализа:

-ставка налога равна 0: поступлений в бюджет нет;

-ставка налога равна 100%: поступлений в бюджет также нет (в легальной экономике никто не работает, все уходит в "теневую экономику");

-точка А: при этом значении достигается максимум поступлений в бюджет.

Если налоговая ставка превышает объективную границу (точка А), то налоговые поступления начнут уменьшаться. А.Лаффер доказал, что один и тот же по величине доход в государственный бюджет может быть обеспечен и при высокой, и при низкой налоговых ставках. Однако на практике идеи Лаффера использовать трудно, так как сложно определить, на левой или на правой стороне кривой находится экономика страны в данный момент. Так, из-за ошибки в этом определении "эффект Лаффера" не сработал в период президентства Рейгана: хотя снижение налогов и привело к росту деловой активности в стране, но оно затруднило реализацию социальных программ.

Это положение можно проиллюстрировать графически.

Рис.1 Размеры налогообложения

Конечно, трудно рассчитывать, что на основе только теории можно построить идеальную шкалу налогообложения. Теория должна быть основательно откорректирована на практике. Немаловажное значение в оценке ее справедливости имеют национальные, культурные и психологический фактор. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике. Вообще же считается, что высшая ставка подоходного налогообложения должна находиться в пределах 50-70%.

Кроме общего режима налогообложения Законом Украины "О системе налогообложения" предусмотрены специальные (упрощенные) режимы налогообложения, которые включают в себя систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенную систему налогообложения, систему налогообложения в виде единого налога на вмененный доход и систему налогообложения при выполнении соглашений о разделе продукции. Наиболее широко может применяться упрощенная система налогообложения. Ставки налога здесь следующие: 6% при налоговой базе «доходы» и 10% при налоговой базе «доходы, уменьшенные на величину расходов». При этом уплата налога в этой системе налогообложения заменяет уплату следующих налогов: налога на прибыль организаций, единого социального налога, налога на имущество и исключает предприятие из плательщиков налога на добавленную стоимость. Как видим, единый налог, уплачиваемый в связи с применением упрощенной системы налогообложения снимает бремя основных налогов.

Целью настоящей работы было найти рзработка программы оптимизации налогообложения предприятий. Это позволяет снизить налоговое бремя для субъектов хозяйствования, что приведет к развитию этого сегмента рынка, выведет из «теневой экономики» большую часть предприятий, будет способствовать развитию правовых отношений в Украине и обеспечит значительный рост поступлений в бюджеты всех уровней.

В связи с поставленной целью необходимо решить следующие задачи:

1. Анализ общего режима налогообложения и пути выработки оптимальной налоговой политики

2. Анализ упрощенного режима налогообложения, его достоинства и недостатки

3. Оптимизация налогообложения путем комбинирования различных режимов налогообложения.

Налоговая система Украины начала создаваться в 1991 г. и до сих пор находится на стадии формирования и перманентного реформирования. Этот процесс не может проходить без учета мирового опыта и тенденций, связанных с углублением международного разделения труда и увеличением перераспределения капиталов и рабочей силы, способствующих интернационализации налоговых систем разных стран. Это означает, что при сохранении определенных особенностей налогообложения в каждой стране у налоговых систем появляется все больше общих черт.

В соответствии с поставленной целью и в разрезе решаемых задач в данной работе будут рассматриваться налоги, уплачиваемые предприятиями вне зависимости от видов деятельности и заменяемые системы налогообложения (налог на прибыль, налог на добавленную стоимость).

Законные методы оптимизации, путем использования комплекса предоставляемых государством льгот снизят уровень экономической преступности в стране и снимут необходимость уплаты нелегальных налогов, попросту взяток.

1. ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ КАК ВАЖНАЯ СОСТАВЛЯЮЩАЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Использование взаимосвязей налогового и гражданского

законодательства в целях оптимизации налогообложения в России

Действующая в настоящее время система законодательства, существующие соотношения между различными его отраслями- гражданским, налоговым, бухгалтерским, таможенным и т. д. - позволяют оптимизировать налоговые платежи.

Из сделок налогоплательщика, совершаемых на основании договора, возникает большинство объектов налогообложения. Поэтому договорная политика организации является одним из действенных инструментов налогового планирования и фактором, определяющим уровень налогового бремени.

По виду возникающих обязательств договоры, согласно ч. II Гражданского кодекса РФ, делятся на 24 укрупненные группы:

1)Договор купли-продажи — гл. 30 ГК РФ (ст. 454-566).

2)Договор мены - гл. 31 ГК РФ (ст. 567-571).

3)Договор дарения - гл. 32 ГК РФ (ст. 572-582).

4)Договор ренты и пожизненного содержания с иждивенцем — гл. 33 ГК РФ (ст. 583-605).

5)Договор аренды - гл. 34 ГК РФ (ст. 606-670).

6)Договор найма жилого помещения — гл. 35 ГК РФ (ст. 671-688).

7)Договор безвозмездного пользования — гл. 36 ГК РФ (ст. 689-701).

8)Договор подряда - гл. 37 ГК РФ (ст. 702-768).

9)Договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ — гл. 38 ГК РФ (ст. 769-778).

10) Договор возмездного оказания услуг — гл. 39 ГК РФ (ст. 779-783).

11) Договор перевозки - гл. 40 ГК РФ (ст. 784-800).

12)Договор транспортной экспедиции — гл. 41 ГК РФ (ст. 801-806).

13)Договор займа и кредита - гл. 42 ГК РФ (ст. 807-823).

14)Договор финансирования под уступку денежного требования — гл. 43 ГК РФ (ст. 824-833).

15)Договор банковского вклада — гл. 44 ГК РФ (ст. 834-844).

16)Договор банковского счета — гл. 45 ГК РФ (ст. 845-860)

17)Договор хранения - гл. 47 ГК РФ (ст. 886-926).

18)Договор страхования - гл. 48 ГК РФ (ст. 927-970)