Разработка рекомендаций по эффективному управлению финансовыми ресурсами предприятия

В идеале для достижения полной ликвидности необходимо выполнение таких неравенств

А1 > П1; А2 > П2; А3 > П3; А4 < П4 (1.1)

Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности – превышения активов над обязательствами. Четвертое неравенство говорит о том, что для обеспечения ликвидности величина собственного капитала и других видов постоянных пассивов должна быть достаточна по стоимости или больше стоимости труднореализуемых активов, то есть собственных средств организации должно быть достаточно не только для формирования внеоборотных активов, но и для покрытия не менее 10% потребности в оборотных активах. Изучение соотношений этих групп активов и пассивов за несколько периодов позволяет установить тенденции изменений в структуре баланса и ликвидности организации.

Кроме того, согласно методическим рекомендациям проведем расчет следующих показателей.

Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К1 = Валовая выручка организации по оплате Т (1.2)

где Т - количество месяцев в рассматриваемом отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

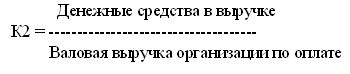

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

(1.3)

(1.3)

Данный показатель дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации.

Среднесписочная численность работников (К3). Данный показатель определяется в соответствии с представленными организацией сведениями о среднесписочной численности работников и соответствует строке 850 приложения к бухгалтерскому балансу (форма N 5 по ОКУД).

Степень платежеспособности общая (К4) определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную выручку

К4 = (стр. 690 + стр. 590) (форма N 1) К1 (1.4)

Данный показатель характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное от деления суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную выручку:

К5 = (стр. 590 + стр. 610) (форма N 1) К1 (1.5)

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам "поставщики и подрядчики", "векселя к уплате", "задолженность перед дочерними и зависимыми обществами", "авансы полученные" и "прочие кредиторы" на среднемесячную выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами

К6 = (стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр. 628) (форма N 1) К1 (1.6)

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед государственными внебюджетными фондами" и "задолженность перед бюджетом" на среднемесячную выручку:

К7 = (стр. 625 + стр. 626) (форма N 1) / К1 (1.7)

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам "задолженность перед персоналом организации", "задолженность участникам (учредителям) по выплате доходов", "доходы будущих периодов", "резервы предстоящих расходов", прочие краткосрочные обязательства" на среднемесячную выручку:

К8 = (стр. 624 + стр. 630 + стр. 640 + стр. 650 + стр. 660) (форма N 1) К1 (1.8)

Степень платежеспособности по текущим обязательствам (К9) определяется как отношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке

К9 = стр. 690 (форма N 1) / К1 (1.9)

Данный показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

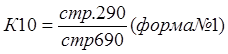

Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации

(1.10)

(1.10)

Собственный капитал в обороте (К11) вычисляется как разность между собственным капиталом организации и ее внеоборотными активами:

К11 = (стр. 490 - стр. 190) (форма N 1) (1.11)

Доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12) рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств

К12 = (стр. 490 - стр. 190) / стр. 290 (форма N 1) (1.12)

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Коэффициент автономии (финансовой независимости) (К13) вычисляется как частное от деления собственного капитала на сумму активов организации

К13 = стр. 490 / (стр. 190 + стр. 290) (форма N 1) (1.13)

Коэффициент автономии, или финансовой независимости, (К13) определяется отношением стоимости капитала и резервов организации, очищенных от убытков, к сумме средств организации в виде внеоборотных и оборотных активов.

Коэффициент обеспеченности оборотными средствами (К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость

К14 = стр. 290 (форма N 1) К1 (1.14)

Коэффициент оборотных средств в производстве (К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных: