Распределение прибыли акционерного общества

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ПРИБЫЛЬ КАК ОСНОВНОЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА

2. ИСТОЧНИКИ ФОРМИРОВАНИЯ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Среди всех организационно-правовых форм предпринимательской деятельности наиболее приспособленными к функционированию в рыночном хозяйстве оказались акционерные общества. Это основная форма организации современных крупных предприятий не только в России, но и во всем мире. Акционерное общество, как любая другая коммерческая организация, преследует основную цель своей деятельности – получение прибыли. За счет прибыли также осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Несомненно, каждая коммерческая организация заинтересована в получении максимально большой прибыли. Но в нынешней ситуации, во время мирового финансового кризиса, организации заинтересованы в том, чтобы сперва остаться на плаву, а также получить свою прибыль, хоть и в гораздо меньшем размере, по сравнению с предыдущими периодами. Поэтому сейчас актуально и необходимо знать и умело использовать основные методы улучшения распределения и использования прибыли, чтобы наиболее эффективно осуществлять свою деятельность в сложившейся мировой экономической ситуации.

Основной целью курсовой работы является определение направлений и способов повышения эффективности использование прибыли в коммерческих организациях (в частности в акционерных обществах) в условиях современной экономической ситуации.

Для достижении поставленной цели необходимо выполнить следующие задачи:

1. рассмотреть акционерное общество как основную организационно правовую форму предприятий.

2. определить сущность прибыли как экономической категории, определить ее значения для акционерного общества.

3. рассмотреть порядок и особенности формирования и распределения прибыли в акционерном обществе.

4. определить и рассмотреть основные направления повышения эффективности использования прибыли в коммерческих организациях (в акционерных обществах в частности) в современных условиях.

При выполнении работы были использованы:

1. Нормативно-правовые акты РФ (Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральный закон №208-ФЗ «Об акционерных обществах» от 26.12.1995);

2. Публикации в периодических изданиях (таких как, Журналы «Финансы», «Дайджест-финансы», «Законодательство» и др.).

3. Учебная литература (учебники и учебные пособия).

4. Информация в сети Internet.

1. ПРИБЫЛЬ КАК ОСНОВНОЙ РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ АКЦИОНЕРНОГО ОБЩЕСТВА

Согласно Статье 50 ГК РФ, юридические организации могут быть коммерческие и некоммерческие. Целью некоммерческих организаций является решение социальных задач (благотворительность, образование, медицина, здравоохранение, охрана окружающей среды и др.). Коммерческие организации преследуют основную цель – извлечение прибыли.

Акционерное общество – это наиболее популярная организационно-правовая форма коммерческих организаций как в России, так и в странах Европы, Америки и др. Акционерное общество (далее АО) – это разновидность хозяйственного общества,. уставный капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам, несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций[1].

Уставный капитал АО – это начальная, стартовая величина капитала, дающая толчок к дальнейшей деятельности общества. Он составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об акционерных обществах.[2]

АО могут быть открытыми и закрытыми. В открытом АО (далее ОАО) участники могут отчуждать принадлежащие им акции без согласия других акционеров. Такое АО вправе проводить открытую подписку на выпускаемые акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами. Акции закрытого АО (далее ЗАО) распределяются только среди его учредителей (физических и юридических лиц) или иного заранее определенного круга лиц.

При создании АО его учредители заключают между собой договор, который определяет порядок осуществления ими совместной деятельности по созданию общества, размер уставного капитала общества, категории выпускаемых акций и порядок их размещения, а также иные условия, предусмотренные законом об АО.

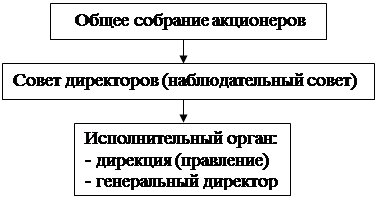

Схема управления АО представлена на рис. 1

|

Рис.1 Схема управления АО

Высший управляющий орган АО – общее собрание акционеров, которое решает вопросы изменения устава общества, избрания членов совета директоров (наблюдательного совета) и досрочного прекращения их полномочий, образования исполнительных органов общества и досрочного прекращения их полномочий, утверждения годовых отчетов и балансов, распределения прибылей и убытков общества. Также принимает решение о реорганизации или ликвидации общества. Совет директоров (наблюдательный совет) создается в обществе с числом акционеров более пятидесяти. Этот совет контролирует деятельность исполнительного органа общества и осуществляет некоторые функции общего собрания. Исполнительной орган общества – это дирекция (правление) и/или генеральный директор, который осуществляет текущее руководство финансово-хозяйственной деятельностью общества.

Итак, уставный капитал АО состоит из акций. Акция – это ценная бумага, которая свидетельствует об участии ее владельца в капитале АО и дает ему право на получение доли прибыли общества в виде дивидендов и право голоса на общем собрании акционеров. Приобретая акции, держатель капитала становится участником акционерного общества, причем каждый владелец акции отвечает за дела общества в размере внесенного пая. Держатель акции не может получить от общества обратно отданные деньги, так как на внесенные акционерами деньги куплены машины, сырье, а также часть их роздана в виде заработной платы рабочим. Деньги акционеров превратились уже в средства производства, которые не могут быть извлечены обратно из предприятия. Поэтому владелец акций, акционер, имеет право только на получение определенной доли дохода предприятия. Этот доход выплачивается из чистой прибыли АО в виде дивидендов.

Акции могут быть обыкновенные и привилегированные. Они различаются тем, что по обыкновенным акциям акционерам выплачивается дивиденд, зависящий от размера прибыли АО в данном году. А по привилегированным акциям выплачивается фиксированный процент, независимо от размера прибыли АО. Но в отличие от владельцев обыкновенных акций, владельцы привилегированных не имеют права голоса на общем собрании акционеров.