Распределение прибыли акционерного общества

Прибыль является источником материального благосостояния членов трудового коллектива, социального и производственного развития предприятия, поэтому каждое предприятие стремится к её максимизации. Но экономическая ситуация в мире сегодня поставила организации в такие условия, что нужно принимать решающие меры по достижению эффективной деятельности в целом, и по отдельным направлениям. И максимизация прибыли, несомненно, остается важной целью деятельности организаций, но она отодвигается на второй план. Сейчас главное для организации не оказаться банкротом, приспособиться к постоянно меняющимся условиям и все же получать прибыль.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Нормативно-правовые акты Российской Федерации:

1) Гражданский кодекс РФ. - М.: Ось-89, 2006.

2) Налоговый кодекс РФ. - М.: Ось-89, 2009.

3) Федеральный закон №208-ФЗ «Об акционерных обществах» от 26.12.1995: По состоянию на 10 апреля 2008 года. – Новосибирск: Сиб. унив. изд-во, 2008. 2. Учебная литература:

1) Елизаров Ю.Ф. Экономика организации (предприятия). Учебник. - М.: Экзамен, 2008.

2) Сафронов Н.А. Учебник - 2-е изд.-М.: Экономистъ,2007.

3) Экономическая теория. Учебник / Под ред. Камаева.- М.: Владос, 2000.

4) Кобец Е.А. Планирование на предприятии. Учебное пособие. -Таганрог: Изд.ТРТУ, 2006.

5) Жиляева Н.И., Подвинская Е.С. Все об акционерных обществах: практическое пособие. - М.: Машиностроение, 1993.

6) Иванов А. Н. Управление капиталом и дивидендная политика. - М.: Инфра-М, 1996.

7) Николаева Т.П. Финансы предприятия. -М.: Министерство образования РФ, МЭСИ, Московский международный институт эконометрики, информатики, финансов и права, 2001.

8) Соснаускене О. И. Оптимизация прибыли.- М.: Экзамен, 2006 3. Публикация в периодических изданиях:

1) Гулямов С. С. Правовые проблемы распределения прибыли в дочернем акционерном общества// Законодательство. – 2006. -№2. Стр.50-56.

2) Мусатов В.Т., Шевцов А.В. Школа акционера и биржевика.-М.: Центр деловой информации Еженедельника «Экономика и жизнь», 1992.

3) Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Финансы. - №9. – 1992. Стр.28

4) Фельдман Б. Акционерное дело в России: вчера, сегодня, завтра.//Дайджест-финансы. – 2005. - №10. Стр.11-16.

5) Шульга А. Как управлять финансами в условиях кризиса// Генеральный директор. Персональный журнал руководителя. – 2008. - №12. http://www.gd.ru/magazine/article/813.html

6) Щеглова Н. В. Распределение прибыли акционерного общества// Финансовые и бухгалтерские консультации. – 1999. - №2. Стр.75-78.

7) Яковлева Е.Н. Оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2

ПРИЛОЖЕНИЯ

Приложение 1

Классификация доходов и расходов предприятия

|

Доходы и расходы от обычных видов деятельности |

Операционные доходы и расходы |

Внереализационные доходы и расходы |

Чрезвычайные доходы и расходы | ||||

|

Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

|

1.Выручка от продажи продукции (работ, услуг) за вычетом НДС и др. платежей. |

1.Себестоимость продаж 2. Коммерческие расходы 3. Управленческие расходы |

1.Поступления, связанные со сдачей во временное пользование активов организации 2. Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности. 3. Доходы от участия в уставном капитале других организаций и прибыль от совместной деятельности. 4. Поступления от продажи основных средств и других активов, отличных от денежных средств (кроме иностранной валюты), продукции. 5. Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование денежных средств банком. |

1.Расходы, связанные со сдачей во временное пользование активов организации 2. Расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видом интеллектуальной собственности. 3. Расходы, связанные с продажей, выбытием, и прочим списанием основных средств и других активов (кроме иностранной валюты), продукции 4. Проценты, уплачиваемые организацией за предоставление ей кредитов и займов. 5. Расходы, связанные с оплатой услуг кредитных организаций. 6. Прочие операционные расходы. |

1.Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должниками 2. Поступления в возмещение причиненных предприятию убытков. 3. Прибыль прошлых лет, выявленная в отчетном году 4. Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности. 5. Курсовая разница. 6.Сумма дооценки активов (за исключением внеоборотных) 7. Прочие внереализационные доходы. |

1.Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием 2. Расходы, связанные с возмещением причиненных предприятием убытков. 3. Сумма дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, не реальных для взыскания. 4. Курсовая разница 5. Сумма уценки активов (за исключением оборотных) 6. Прочие внереализационные расходы. |

1.Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийные бедствия, пожара, аварии и др.) |

1.Расходы, связанные с чрезвычайными обстоятельствами. |

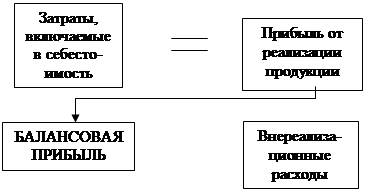

Приложение 2

Схема формирования и распределения прибыли АО

| ||||||||

| ||||||||

| ||||||||