Расчеты между экономическими субъектами посредством ценных бумаг

Кв = 1,2 : 7,6 = 0,16

По варианту б)

Дв = 15*0,1 + 5*0,3 + 9*0,6 = 8,4 %

![]()

Кв = 2,84 : 8,4 = 0,34

Очевидно, что вариант б) более рискован.

Отметим, что более долгосрочные ценные бумаги рассматриваются как более рискованные, поэтому проводя оценку следует учитывать этот фактор сопоставимости. Рассмотренный подход позволяет проводить оценку различных наборов ценных бумаг (предварительно установив, по формуле средней арифметической взвешенной, среднее значение доходности конкретного портфеля) выбирая наилучший вариант, с точки зрения минимизации риска - тот у которого коэффициент вариации будет наименьшего значения.

Оценка облигаций. Для облигаций обычно характерно более низкое значение дохода чем по акциям, но он и менее подвержен колебаниям рыночной конъюнктуры. Надежность здесь предпочитается доходности.

Облигации с нулевым купоном. Поступления по годам, за исключением последнего, здесь равны нулю. Формула имеет вид:

![]()

где PV – текущая стоимость облигации;

CFi – ожидаемый денежный поток в i периоде;

r – приемлимая норма дохода.

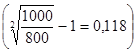

Например, облигации с нарицательной стоимостью 1 тыс. руб. и сроком погашения 2 года продаются за 800 руб. В этом случае, доходность составит 11,8 %.

.

.

Бессрочные облигации. Для этих облигаций характерна неопределенно долгая выплата дохода.

![]()

Например, выплачиваемый годовой доход по облигации составляет, а приелимая рыночная доходность - 6 %. Тогда эти облигации в данный момент будут продаваться по цене 16949 руб.

![]() ,

,

хотя она будет меняться в зависимости от приемлимой доходности, обусловленной рыночной ставкой процента.

Облигации с постоянным доходом. В этом случае денежный поток складывается из одинаковых ежегодных поступлений и стоимости выплачиваемой в конце периода.

![]()

Например, текущая стоимость облигации номинальной стоимостью 1000 руб. годовой купонной ставкой 6 % и сроком погашения 4 года составит 1030 руб.

![]()

Если необходимо установить норму дохода по облигации применяется формула:

![]()

где YTM – норма дохода облигации;

n – число лет оставшихся до ее погашения.

Этот показатель может также использоваться как для сравнительного анализа по направлениям инвестиций, так и для оценки предпочтительного вида принимаемых, в форме ценных бумаг, ресурсов.

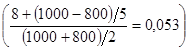

Например, необходимо рассчитать норму дохода облигации принимаемой к погашению через 5 лет, стоимостью 1000 руб., годовой купонной ставкой 8 % и имеющей рыночную цену 800 руб. Искомый показатель составит 5 %.

.

.

Интерес представляет также используемый в финансовом анализе показатель текущей доходности. Он представляет собой отношение дохода, получаемого по купонной ставке, к фактическим затратам (мы помним, что они всегда характерны для системы финансовых ресурсов) на приобретение данной ценной бумаги. Отметим, что этот показатель не учитывает дохода предприятия приобретающего облигацию с дисконтом.

![]()

где Pc – текущая доходность, %;

N – номинальная стоимость ценной бумаги;

PV – текущая стоимость ценной бумаги;

rC – ставка процента по купону.

По данным предыдущего примера показатель составит 10 %

![]() .

.

Таким образом, можно сделать вывод, что прием облигации в качестве финансовых ресурсов будет оцениваться исходя из приемлемости этой формы ресурсов для предприятия, надежности, доходности этой ценной бумаги и доходности (зависящей от средней на данный момент ставки рыночной доходности) альтернативного использования финансовых ресурсов, например, в их денежной форме. Подобная ориентированность преследует в перспективе цель максимизации стоимости в системе, максимизации стоимости всего бизнеса в т.ч. за счет использования наиболее выгодных форм финансовых ресурсов.

Оценка акций. Акции характеризуются как более высокой степенью риска, так и возможной нормой дохода. Повышенный риск является фактором, ограничивающим ликвидность этих бумаг при переводе в абсолютную форму ресурсности, что должно быть учтено в ставке дисконта при приеме их в качестве знаков стоимости.

Для учета фактора доходности ценной бумаги и прироста ее стоимости применяется формула (вариант ранее упоминавшейся формулы учитывающей цену покупки и цену погашения бумаги):

![]()

где C – выплачиваемые дивиденды;

Vm2, Vm1 – цена акции соответственно на конец и начало периода.

Например, за время владения владеет акцией номинальной стоимостью 500 руб. ее рыночный курс вырос до 550 руб. а дивиденды составили 60 руб. Тогда, доходность акции может быть спрогнозирована на уровне 22 %

![]() .

.

Теперь уточним, что предприятие владело акцией в течение двух лет (дивиденды составили по 30 руб. каждый год при норме 5 %) и по истечении срока владения планирует продать акцию, то формула примет вид как в случае с облигацией с постоянным доходом, а ее стоимость составит

![]() 555 руб.,

555 руб.,

т.е. суммарная доходность определяется на уровне

![]() 11 %:

11 %:

Оценка привилегированных акций. Эти акции генерируют фиксированный доход неопределенно долгое время и их стоимость оценивается как в случае бессрочных облигаций.

Оценка акций с постоянным уровнем дивидендов. Выплачиваемые дивиденды здесь неизменны, оценка производится как в предыдущем случае.

Оценка акций с равномерно возрастающими дивидендами. Здесь реализуется модель бессрочного роста а формула примет вид:

![]()

Предполагается, что базовая величина дивиденда С ежегодно увеличивается с темпом прироста j (может быть равен коэффициенту дисконтирования).

Вексель как ценная бумага может быть также принят как эквивалент интересующей предприятие стоимости. При оценке векселей необходимо помнить, что банк взимает процент за его погашение (дисконт, учетный процент), определяемый по формуле:

![]()

где D – дисконт;

N – сумма векселя;

T – срок до наступления платежа по векселю (дней);

R – годовая учетная ставка процента.

Кроме этого, предприятию можно получить кредит под залог векселя. В этом случае, собственность на вексель банку не переуступается - он только закладывается векселедержателем банку с последующим выкупом.