Расчеты между экономическими субъектами посредством ценных бумаг

Доходность операции по учету векселя (W) может быть установлена по формуле:

![]()

где W – доходность по учету векселей;

n – период, для которого определяется доходность;

k – продолжительность учета векселя;

s – комиссионные удержанные с векселедержателя.

ценный бумага знак стоимость

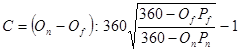

Доходность же операции по купле-продаже векселя определяется:

где C – доходность по купле продаже векселя;

On – период времени от даты покупки до даты погашения векселя;

Of – период времени от даты последующей продажи векселя до его погашения;

Pn – процентная ставка погашения векселя;

Pf – процентная ставка продажи векселя.

Депозитный сертификат должен быть оценен с учетом его доходности:

![]()

где G – доходность сертификата;

d – процентная ставка по сертификату;

n – количество начислений процентов в год.

Этот вид финансового инструмента достаточно леквиден и при необходимости может быть легко переведен в денежный эквивалент. Доходность же покупки-продажи депозитного сертификата (С) рассчитывается по формуле:

![]()

где Cn – цена покупки сертификата;

Cf – цена продажи сертификата.

Придерживаясь аналогичной логики, зная финансовые особенности расчетов с той или иной ценной бумагой можно аналогично, вышерассмотренным расчетам, вычислить ее стоимостной эквивалент, принимаемый в качестве финансовых ресурсов. Произведенная оценка того или иного финансового актива должна иметь ставку дисконта, своего рода премию за риск, определяемую предприятием согласившимся принять эту форму финансовых ресурсов. Отметим, что здесь премию за риск не следует путать с неизбежным (систематическим) риском, характерным для любой структуры портфеля ценных бумаг и объективно имеющимся в любой экономике, любой системе финансовых ресурсов. Известен также несистематический (остаточный) риск, обусловленный выбором конкретной ценной бумаги - устраняется посредством диверсификации вложений.

Таким образом, ставка устанавливается на основе субъективных предпочтений и зависит в первую очередь, от качества этого вида ресурсов, его предпочтительности (на данный момент, в данных условиях), а также, при необходимости, от возможности перевести ценную бумагу в наиболее ликвидную форму - деньги. При наиболее высокой приемлемости ценной бумаги для предприятия (ценная бумага выступает здесь уже как выгодное финансовое вложение, а не только возможная форма ресурсов) ставка дисконта не устанавливается.

Библиографический список

1. Поляк Г.Б., Суглобова А.Е. Налоги и налогообложение. Учебное пособие для ВУЗов 3-е изд., перераб. и доп., М.: Издательство: Юнити, 2010 г. 631 с.

2. Финансово-кредитный энциклопедический словарь / кол. авт.; под общ. ред. А. Г. Грязновой. – М.: Финансы и статистика, 2009. – 1168 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие - Мн.: Новое знание, 2009. - 704 с.