Регулирующее воздействие налоговой системы на деятельность предприятий

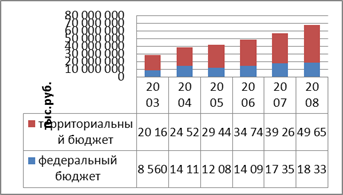

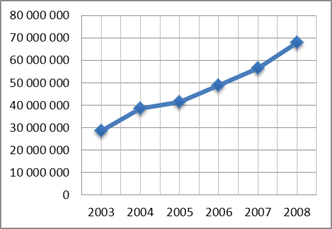

Проследим динамику поступлений налоговых платежей по уровням бюджетов (Рис.2) и общей суммы налоговых платежей (Рис.3): с каждым годом сумма налоговых поступлений возрастает.

Рис.2. Динамика поступлений налоговых платежей в федеральный и территориальный бюджеты

Рис.3. Динамика общей суммы поступлений налоговых платежей

Помимо учета поступлений налоговых платежей УФНС России, статистикой государственных финансов ведется учет доходов и расходов сектора государственного управления. Информационная база статистики государственных финансов сформирована на основе предоставляемых Департаментом финансов области отчетов по исполнению консолидированного бюджета региона.

Доходы консолидированного бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений от физических и юридических лиц, безвозмездных перечислений по взаимным расчетам.

Под налоговыми доходами понимают обязательные, безвозмездные, невозвратные платежи в пользу бюджета, предусмотренные налоговым законодательством. К налоговым доходам относятся также штрафы и пени, уплаченные за нарушение налогового законодательства.[13]

К неналоговым доходам относятся как обязательные платежи (доходы от использования имущества, дивиденды по акциям и иным ценным бумагам), так и штрафы, взимание которых не связано с налоговым законодательством, доходы от продажи излишнего имущества, конфискованных товаров и др.

Расходы областного бюджета включают все невозвратные платежи, независимо от того, являются ли они возмездными (т.е. заплаченными в обмен на что-то) или безвозмездными и для каких целей осуществляются – текущих или капитальных. Расходы формируются по следующим направлениям: на финансирование экономики (промышленное производство, сельское хозяйство, рыболовство, строительство, транспорт, связь и др.); на финансирование социально-культурного развития, науки; на содержание органов государственной власти и управления, правоохранительных органов и другие.

Бюджетный дефицит – величина превышения расходов бюджета над его доходами.

Бюджетный профицит – величина превышения доходов бюджета над его расходами.

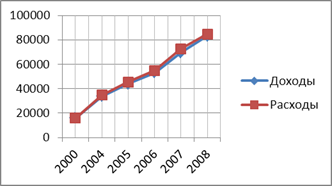

Показатели по консолидированному бюджету Иркутской области представлены в табл.2.[14] По расчету дефицита (профицита) бюджета видно, что с каждым годом дефицит бюджета растет. Рост дефицита или превышение расходов над доходами показано на рис.4.

Табл.2. Консолидированный бюджет Иркутской области

|

Показатель |

2000 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

млн. руб. | ||||||

|

Доходы |

15781 |

33612 |

43957 |

53015 |

69490 |

83233 |

|

Расходы |

15986 |

34821 |

45588 |

54778 |

72797 |

84811 |

|

Дефицит (профицит) бюджета |

-205 |

-1209 |

-1631 |

-1763 |

-3307 |

-1578 |

|

в % к расходам |

-1,28% |

-3,47% |

-3,58% |

-3,22% |

-4,54% |

-1,86% |

Рис.4. Уровень доходов и расходов консолидированного бюджета Иркутской области

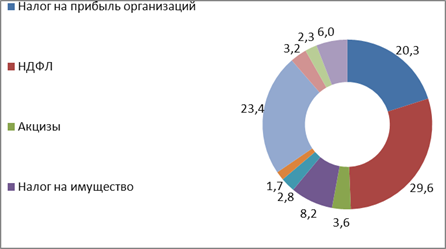

Рассмотрим структуру доходов и расходов консолидированного бюджета Иркутской области за 2008г. (рис.5)[15]

Большая часть доходов областного бюджета образуется за счет налога на прибыль организаций – 20,3%, НДФЛ – 29,6%, а также безвозмездные поступления – 23,4%. Что касается расходов, большая часть средств уходит на финансирование образования – 28,7%, социальной политики – 149%, на здравоохранение и спорт – 14,6%, жилищно-коммунальное хозяйство – 12,2%.

Рис.5. Структура консолидированного бюджета Иркутской области в 2008 г.

ДОХОДЫ

РАСХОДЫ

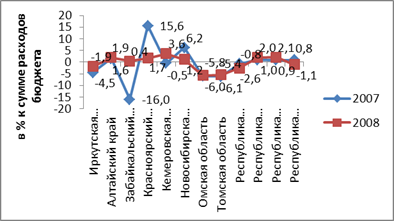

Сравним уровень дефицитности (профицитности) бюджетов в регионах Сибирского федерального округа за 2007-2008 гг. (Рис.6)[16]

Рис.6. Уровень дефицитности (профицитности) консолидированных бюджетов в регионах Сибирского федерального округа

Средний уровень дефицитности (профицитности) консолидированных бюджетов в регионах Сибирского федерального округа в 2007 г. составляет -0,65%, в 2008г. – -0,36%. Данные показатели по Иркутской области (-1,9% и -4,5% соответственно) ниже среднего, что говорит о неэффективной работе государственных органов по распределению консолидированного бюджета.

Как сообщил губернатор Иркутской области Дмитрий Мезенцев на расширенном совещании Федеральной налоговой службы с управлениями ФНС Дальневосточного и Сибирского федеральных округов, Иркутская область занимает седьмое место в Сибирском федеральном округе по уровню налоговой отдачи, а по уровню валового регионального продукта – на третьем (после Кемеровской области и Красноярского края). [17]

Также на совещании было отмечено, что в Иркутской области есть резерв по собираемости налогов, но это должно стать совместной работой УФНС, правительства региона и муниципальных образований. Сейчас же наблюдается снижение собираемости основных налогов – налога на прибыль и налога на доходы физических лиц.