Регулирующее воздействие налоговой системы на деятельность предприятий

Расчет поступлений налога на имущество физических лиц в 2010-2012 годах до 434 млн. рублей произведен от объема мобилизации в 2009 году в сумме 324 млн. рублей (плановый показатель – 285 млн. рублей) с учетом дополнительных платежей в связи с переоценкой стоимости жилья в соответствии с темпами инфляции и вводом нового жилья в эксплуатацию.

Ожидаемые поступления единого налога (1 128 млн. рублей), взимаемого в связи с применением упрощенной системы налогообложения, в 2009 году ниже планируемых на 530 млн. рублей, при этом до 2012 года намечен значительный рост – до 1561 млн. рублей.

Поступления единого налога на вмененный доход ожидаются немного ниже запланированного - 1081 млн. рублей (против 1150 по плану). На такой показатель ЕНВД может выйти только в 2011 году, а к 2012 году возрасти до 1 221 млн. рублей.

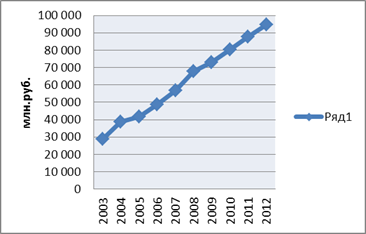

По прогнозам, построенным на основе регрессионного анализа, поступления налоговых платежей в территориальный и федеральный бюджеты к 2012 г. возрастут в 3,3 раза по сравнению с 2003г.; в 2010 г. бюджет повысится на 10 % в сравнении с 2009г. (Табл.3, Рис7)

Табл.3. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

|

Год |

Общая сумма поступлений (фактические уровни показателя), млн.руб. |

в % к 2003г. |

в % к предыдущему периоду |

|

2003 |

28 723 |

100,0% |

- |

|

2004 |

38 640 |

134,5% |

134,5% |

|

2005 |

41 533 |

144,6% |

107,5% |

|

2006 |

48 842 |

170,0% |

117,6% |

|

2007 |

56 618 |

197,1% |

115,9% |

|

2008 |

67 987 |

236,7% |

120,1% |

|

2009 |

72 813 |

253,5% |

107,1% |

|

2010 |

80 172 |

279,1% |

110,1% |

|

2011 |

87 531 |

304,7% |

109,2% |

|

2012 |

94 890 |

330,4% |

108,4% |

Рис.7. Динамика общей суммы поступлений налоговых платежей с учетом прогноза

3.2 Направления совершенствования налоговой системы

Конструирование и совершенствование налоговых систем, обеспечивающих как повышение деловой активности, так и решение социальных проблем общества, всегда было и будет предметом споров между различными ветвями власти и бизнесом.

Отметим, что совершенствование налоговой системы в целом неразрывно связано с упорядочением межбюджетных отношений и оптимальным распределением бюджетных ресурсов между федеральным, региональным и муниципальным уровнями.

Саморазвитие территориальных социально-экономических систем должно одновременно подкрепляться всеми видами ресурсов, включая и финансовые ресурсы, а в их составе – бюджетные ресурсы, формирование которых как раз и должно обеспечиваться эффективной налоговой системой.

Среди современных направлений совершенствования администрирования бюджетных доходов можно выделить такие как:

· Переход от проведения «тотального» налогового контроля к концепции управления рисками, а именно выявления как видов деятельности, так и налогоплательщиков, которые могут стать категориями повышенного риска совершении налоговых правонарушений;

· Создание мощного информационно-аналитического аппарата налоговых органов (информационные ресурсы, аналитическое, методическое и программное обеспечение и организационные структуры), способного исследовать и анализировать различные виды информации, поступающей в налоговые органы с минимальным привлечением налогоплательщиков к проведению налоговых процедур, обеспечивать формирование сигнальной информации и реализовывать процедуры поддержки принятия решений;

· Совершенствование функций прогнозирования вероятностной налоговой базы определенных налогоплательщиков и поступлений налогов и сборов на основе интегрированных информационных ресурсов комплексных налоговых сведений;

· Мониторинг деятельности и налоговых обязательств крупнейших и основных налогоплательщиков, включая организации в сфере естественных монополий, на основе формализованных результатов автоматизированного налогового контроля и системы планирования, организации и проведения единовременных налоговых проверок, синхронизированных по всем звеньям налоговой системы и включающих проверку как головных субъектов, так и вертикально интегрированных групп;

· Исполнение требований законодательства о налогах и сборах в части реализации функций налоговых проверок, реализация мероприятий, обеспечивающих функционирование контроля (организационно-методических, информационных, программно-технических);

· Стимулирование субъектов предпринимательской деятельности к использованию бесконтактных способов представления документов для государственной регистрации с исключением в дальнейшем возможности непосредственного представления документов для государственной регистрации. Это позволит свести к минимуму непосредственные контакты с заявителями, оптимизировать работу регистрирующих подразделений налоговых органов, а также увеличить количество сотрудников налоговых органов, занимающихся анализом представленных документов для государственной регистрации, проведением контрольных мероприятий, как на этапе государственной регистрации, так и после осуществления регистрационных процедур;