Российский рынок лизинговых услуг

В сентябре 2007 года право собственности перешло к ООО «Артель»:

Кредит 011 — 1 440 000 руб. — с забалансового счета списаны автомобили, право собственности на которые перешло к лизингополучателю.

Поскольку для Лизинговой компании «Техно-лизинг» автомобили «Газель» не являются амортизируемым имуществом, в налоговом учете можно списать всю первоначальную стоимость автомобилей в августе 2004 года, уменьшив тем самым налогооблагаемый доход на 1 500 000 руб. За счет этой суммы будет погашен отложенный налоговый актив, накопившийся за 12 месяцев, — 288 000 руб. ((150 000 руб. — 25 000 руб. (НДС) — 25 000 руб. (прибыль)) х 24% х 12 мес.):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — 288 000 руб. — списан отложенный налоговый актив в соответствии с ПБУ 18/02 «Учет расходов по налогу на прибыль».

При использовании лизинга, почти каждая из них сталкивается с рядом проблем при налогообложении. Большое количество разъяснений по данному вопросу дают налоговые и финансовые ведомства. Однако суды далеко не всегда поддерживают налоговые органы в спорах с предпринимателями.

Налоговое законодательство предоставляет налогоплательщику право учесть в расходах по налогу на прибыль суммы лизинговых платежей (пп.10 п.1 ст.264 НК РФ). Однако, не позволяет учесть расходы на приобретение или создание амортизируемого имущества, т.е. расходы на выкуп предмета лизинга (п.5 ст.270 НК РФ).

Контролирующие органы в многочисленных письмах[1] предлагают разделять лизинговые платежи и выкупную цену предмета лизинга. И, соответственно, учитывать в качестве расходов организации только лизинговые платежи.

Однако, в большинстве договоров лизинга выкупная цена предмета лизинга входит в состав лизинговых платежей и отдельно не выделяется. Право собственности на предмет лизинга переходит к лизингополучателю после уплаты всех лизинговых платежей. По мнению налоговых органов, в этом случае, организация не вправе учесть расходы в размере всей суммы лизинговых платежей.

Арбитражные суды при рассмотрении дел исходят из буквального толкования положений Закона о лизинге и НК РФ. В Законе о лизинге под лизинговыми платежами понимается общая сумма платежей по договору за весь срок его действия. То есть лизинговый платеж, который включает в себя несколько самостоятельных платежей, является единым платежом в рамках одного договора лизинга.

Таким образом, суды делают вывод о том, что выкупная цена входит в состав лизинговых платежей. Выделение ее налоговыми органами в качестве самостоятельной части лизингового платежа необоснованно. Следовательно, налогоплательщик вправе учесть в качестве текущих расходов суммы лизинговых платежей, не выделяя выкупную цену предмета лизинга.

Из изложенного следует, что позиция контролирующих органов и судов по данному вопросу различается. Очевидно, что при проведении проверок налоговые органы будут руководствоваться письмами и разъяснениями вышестоящих ведомств. Следовательно, доказывать свою позицию организации придется в суде.

Стоит отметить, что позиция налогового ведомства по налогу на прибыль прямо противоположна выводам по НДС. В ряде писем вышестоящие налоговые органы сами указывали на то, что лизинговый платеж является единым. Суммы НДС, уплачиваемые в составе лизинговых платежей, принимаются к вычету в том налоговом периоде, в котором произошла уплата.

В случае с возвратным лизингом налоговые органы считают, что реальная хозяйственная операция фактически не осуществлялась, а сделки являются фиктивными. Следовательно, у лизингополучателя (ранее – продавца предмета лизинга) нет оснований для признания в расходах повышенной амортизации и лизинговых платежей.

Следует отметить, что суды до настоящего времени поддерживали налогоплательщиков. При этом суды исходили из того, что Закон о лизинге прямо предусматривает возможность продавца выступать в качестве лизингополучателя. А значит, законные ограничения на совершение сделок по возвратному лизингу не предусмотрены.

Однако, в данной ситуации нужно принимать во внимание, что нормы ГК РФ не позволяют сделать однозначного вывода о возможности заключения сделок возвратного лизинга. Арбитражные суды при рассмотрении дел применяли положении Закона о лизинге как специального нормативного акта по вопросу лизинга, принятого позднее, чем ГК РФ.

Также при заключении договоров возвратного лизинга рекомендуем учитывать, что ВАС РФ подготовлен проект Информационного письма об оценке обстоятельств, порождающих сомнения в добросовестности налогоплательщиков. В проекте в качестве одного из таких обстоятельств, указано совершение налогоплательщиком операции по отчуждению имущества с последующим приобретением на него имущественных прав. Такая формулировка критерия недобросовестности в полной мере может быть распространена на сделки возвратного лизинга.

Поэтому с выходом письма ВАС РФ, вероятно, налоговые органы будут уделять большее внимание операциям по возвратному лизингу и, в большинстве случаев, свою позицию организациям придется отстаивать в суде.

При этом организации нужно будет доказать, что заключенные сделки имели реальную хозяйственную цель и не направлены исключительно на получение налоговых преимуществ. Например, документально подтвердить потребность организации в свободных оборотных средствах. Для этого можно представить бизнес-план, технико-экономическое обоснование потребности в средствах для осуществления инвестиций и т.п. Также желательно иметь доказательства использования полученных от продажи предмета лизинга средств на цели, связанные с предпринимательской деятельностью организации.

3.4 Современное состояние лизингового рынка в России

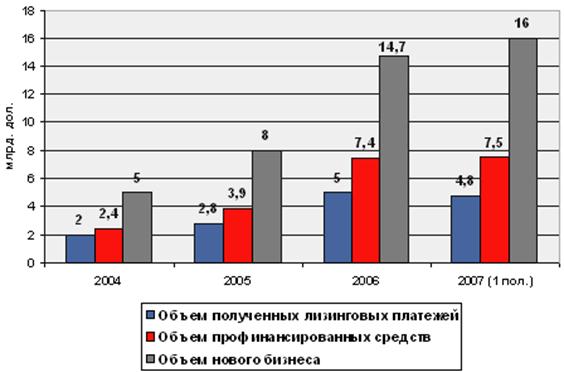

Рынок лизинга вошел в фазу бурного роста: в 2006 году прирост объема нового бизнеса составил 83%. Высокие темпы развития и большой потенциал роста — это и новые возможности, и новые вызовы, среди которых усиление конкуренции и снижение маржи. Лизинговый рынок бьет рекорды: в 2006 году рост основных показателей оказался самым большим за последние 5 лет. Объем нового бизнеса составил 14,7 млрд долл. (8 млрд в 2005 г.), а суммарный портфель лизинговых компаний — 19,5 млрд долл. Доля лизинга в ВВП достигла 1,5% (в 2005 г. —0,99%). В объеме средств, инвестированных в основной капитал, лизинг занял 8,7% (в 2005 г. — 5,7%). Лизинговые платежи, полученные лизингодателями в 2006 году, превысили 5 млрд долл. (см. график 1).

График 1. Основные показатели состояния рынка лизинга

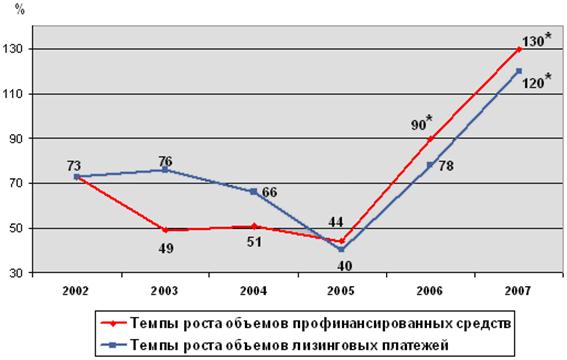

График 2. Темпы прироста объемов профинансированных средств

Рост рынка в значительной степени был обусловлен избытком ликвидности у банков и необходимостью размещения ими своих свободных средств. А это значит, что увеличилось кредитование инвестиционных проектов, в том числе и лизинга, который является довольно надежным вариантом инвестиций. Во-вторых, существенно улучшилась осведомленность потенциальных клиентов о лизинге. Множество предприятий по достоинству оценили преимущества лизинга как удобного и выгодного финансового инструмента, и количество обращений в лизинговые компании росло в геометрической прогрессии. По заявлениям представителей лизингодателей, они «говорят с клиентами на одном языке», что позволяет обеим сторонам достигать своих целей — клиентам переоснащать производственные мощности и развивать бизнес, а лизинговым компаниям — реализовывать крупные инвестиционные проекты, расширять предоставляемый комплекс услуг.[25]