Система налогообложения предприятий на примере ООО Визит

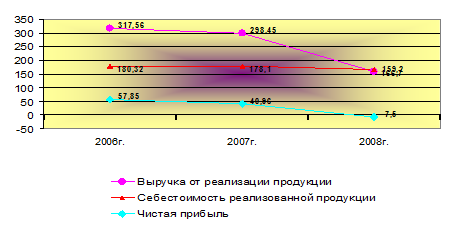

По данным таблицы можно сделать вывод, что выручка от реализации продукции в период 2006г. 2008г. имела отрицательную тенденцию, так в сравнении с 2006г. общий объем выручки снизился на 158,36 тыс. грн. или на 49,87%, что в результате привело не только к снижению прибыли, но и к реальным убыткам в размере 7,5 тыс. грн. Таким образом, относительно 2006г. эта разница составила 65,35 грн. или 112,96% с отрицательным значением. При этом себестоимость реализованной продукции снизилась с разницей 13,62 тыс. грн. или 7,55%.

Отрицательный прирост также наблюдался и в затратах на оплату труда: по отношению к 2006г. они снизились 1,027 тыс. грн. или на 3,25%.

В графической интерпретации можно рассмотреть, каким образом изменялись показатели выручки, себестоимости и прибыли, используя рис. 2.1.

Рис. 2.1 - Динамика основных показателей ООО «Визит»

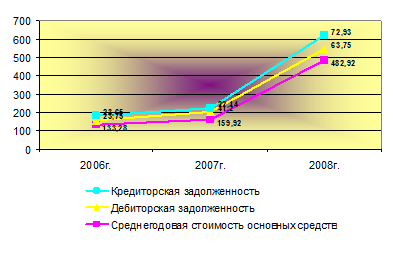

При этом среднегодовая стоимость основных средств в анализируемом периоде увеличилась более чем в 2,5 раза: разница между 2006г. и 2008г. составила 349,64 тыс. грн. или 269,335%. Положительная тенденция в отношении к 2008г. также имела место в изменении дебиторской и кредиторской задолженности – 40 тыс. грн.(168,42%) и 49,28тыс. грн. (208,37%) соответственно.

На графике эти изменения можно отобразить следующим образом:

Рис. 2.2 - Динамика основных показателей ООО «Визит»

2.2 Анализ структуры имущества

Источниками формирования имущества являются собственные и заемные средства. Данные о величине собственных источников отражающихся в первом разделе пассива баланса. Данные о заемных во втором и третьем соответственно.

Анализ структуры имущества осуществляется с помощью нескольких положений[11, с.31].

Результаты вычислений первого показателя - коэффициента независимости, по формуле:

свидетельствуют о том, что доля источников собственных средств в общей стоимости имущества предприятия по сравнению с аналогом прошлого года увеличилась на 98,8%. В конце анализируемого периода большая часть имущества фирмы формируется за счет собственных источников - 53,9%, при этом в 2006г. показатель был равен 14,74%, а в 2007 – 27,81%(табл. 2.1.).

Следующий показатель - коэффициент финансовой устойчивости показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Вычисляем его по формуле:

мы, не имея долгосрочных пассивов, получаем число равное величине первого показателя [11, с. 32] .

Анализируя третий показатель - коэффициент финансирования, мы узнаем, какая часть деятельности фирмы финансируется за счет собственных источников, а какая за счет заемных.

![]()

Таблица 2.2 - Структура имущества предприятия и источников его образования

|

Показатели |

2006г. |

2007г. |

2008г. |

Абс. откл. |

Откл. в % |

Абс. откл. |

Отклоненние в % | |||

|

грн. |

% к итогу |

грн. |

% к итогу |

грн. |

% к итогу | |||||

|

2004г. к 2005г. |

2005г. к 2006г. | |||||||||

|

Актив | ||||||||||

|

1.1. Иммобилизованные активы. |

20096 |

3,62 |

14681 |

4,79 |

75707 |

28,4 |

-5415 |

1,17 |

61026 |

23,61 |

|

1.2. Оборотные активы. |

314579 |

56,7 |

291967 |

95,21 |

191048 |

71,6 |

-22612 |

38,5 |

-100919 |

-23,61 |

|

1.2.1. Запасы. |

11463 |

2,06 |

13282 |

4,33 |

25767 |

9,66 |

1819 |

2,26 |

12485 |

5,33 |

|

1.2.2. МБП. |

905 |

0,16 |

1135 |

0,38 |

1534 |

0,57 |

230 |

0,22 |

399 |

0,19 |

|

1.2.3. НЗП. |

2565 |

0,46 |

1585 |

0,52 |

- |

- |

-980 |

0,058 |

-1585 |

-0,52 |

|

1.2.4. Расходы будущих периодов. |

1012 |

0,18 |

1275 |

0,41 |

1518 |

0,56 |

263 |

0,23 |

243 |

0,15 |

|

1.2.5. Готовая продукция. |

3675 |

0,66 |

3765 |

1,22 |

- |

- |

90 |

0,56 |

-3765 |

-1,22 |

|

1.2.6. Товары. |

37875 |

6,83 |

37623 |

12,27 |

14099 |

5,28 |

-252 |

5,44 |

-23524 |

-6,99 |

|

1.2.7. Товары отгруженные неоплаченные в срок. |

45633 |

8,23 |

106117 |

34,6 |

1155 |

0,43 |

60484 |

26,37 |

-104962 |

-34,17 |

|

1.2.8. Дебиторская задолженность. |

23754 |

4,28 |

41196 |

13,43 |

63754 |

23,9 |

17442 |

9,15 |

22558 |

10,47 |

|

1.2.9. Денежные средства. |

27659 |

4,98 |

19898 |

6,5 |

10661 |

4 |

-7761 |

1,51 |

-9237 |

-2,5 |

|

1.2.10. Прочие оборотные активы. |

65534 |

11,81 |

66091 |

21,5 |

72560 |

27,2 |

557 |

9,69 |

6469 |

5,7 |

|

Валюта баланса. |

554750 |

306648 |

266755 |

- |

-248102 |

-39893 | ||||

|

Пассив | ||||||||||

|

1. Собственный капитал. |

81770 |

14,74 |

85288 |

27,81 |

143830 |

53,9 |

3518 |

13,07 |

84199 |

26,09 |

|

2. Заемный капитал. |

236490 |

42,63 |

221360 |

72,19 |

122925 |

46,1 |

-15130 |

29,56 |

-98,345 |

-26,09 |

|

2.1. Краткосрочные кредиты банка. |

- |

- |

50000 |

18,76 |

50000 |

18,76 | ||||

|

2.2. Кредиторская задолженность. |

236490 |

42,63 |

221360 |

72,19 |

72925 |

27,34 |

-15130 |

29,56 |

-148435 |

-44,85 |

|

Валюта балланса |

554750 |

306648 |

266755 |

-248102 |

-39893 | |||||