Система налогообложения предприятий на примере ООО Визит

Сопоставляя все данные, полученные при анализе оборачиваемости оборотных средств предприятия, мы видим, что вывод об ухудшении ФСП, сделанный в предыдущих подразделах является правильным. Данные этого подраздела свидетельствуют о том, что увеличение срока оборота всех текущих активов на 48 дней вызвало еще большую нехватку свободных ДС, что привело к взятию кредита в размере 50000 грн. А недостаток свободных ДС на р/c повлиял на уменьшение коэффициента абсолютной ликвидности. Увеличение срока погашения ДЗ на 5 дней и рост просроченной ДЗ в ее сумме до 95,68% в сочетании с увеличением срока хранения производственных запасов на 2,03 дня, привело к росту срока превращения средств, вложенных в активы предприятия, в реальные деньги. При этом такое сильное уменьшение ведущих финансовых показателей наблюдалось в 2008г. Что касается 2006г. и 2007г., то тенденция ухудшения финансового состояния фирмы хоть и имела место, но не развивалась такими большими темпами, как в период 2008г. Таким образом, снижение скорости оборачиваемости оборотных средств, в сочетании с ухудшением платежеспособности фирмы и опасной структурой собственных источников, еще больше ухудшает финансовое состояние фирмы и заставляет задуматься о средствах его улучшения.

2.5 Анализ деловой активности и эффективности управления предприятием

Главной целью функционирования предприятия является получение прибыли.

Таким образом для оценки результативности деятельности предприятия используют преимущественно относительные показатели. Для анализа деловой активности и эффективности управления предприятием мы будем использовать три группы показателей, которые находятся в очень тесной взаимосвязи.

Показатели оценки рентабельности предприятия характеризуют прибыль, получаемую с каждой гривны средств, вложенных в предприятие.

Основными источниками информации для расчета показателей служат формы №1 и 2 [7],[8].

Под анализом эффективности управления понимаются показатели прибыльности продукции, которые непосредственно связанны с первой группой и показывают насколько прибыльной является наша продукция.

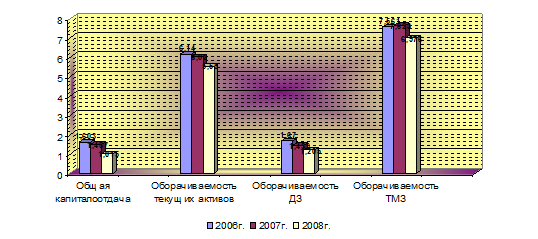

Чтобы визуально проследить динамику показателей деловой активности целесообразно отобразить их на графике:

Рис. 2.5 - Оценка показателей деловой активности

Показатели деловой активности нагляднее представить в коэффициентах. Почти все показатели оборачиваемости рассчитывались ранее, поэтому новым будет только коэффициент общей капиталоотдачи, который рассчитывается по формуле:

Необходимо сказать, что все формулы, используемые в этом разделе вычисляются согласно методики А. Д. Шеремета и Р. С. Сайфунина [9,70-72].

Все расчетные данные сведены и представлены в табл. 2.10.

Таблица 2.10 - Сводная таблица показателей оценки рентабельности предприятия.

|

Показатели |

Назначение |

2006г. |

2007г. |

2008г. | |

|

Общая рентабельность предприятия |

Величина валовой прибыли приходящейся на каждую гривну имущества предприятия. |

3,79% |

3,45% |

-2,60% | |

|

Чистая рентабельность предприятия |

Величина чистой прибыли приходящейся на каждую гривну имущества предприятия. |

3,27% |

3,05% |

-4,80% | |

|

Чистая рентабельность собственного капитала |

Величина чистой прибыли приходящейся на каждую гривну собственного имущества предприятия. |

0,91% |

0,98% |

-10,22% | |

|

Чистая рентабельность текущих активов. |

Величина чистой прибыли приходящейся на каждую гривну текущих активов предприятия. |

3,14% |

2,99% |

-4,84% | |

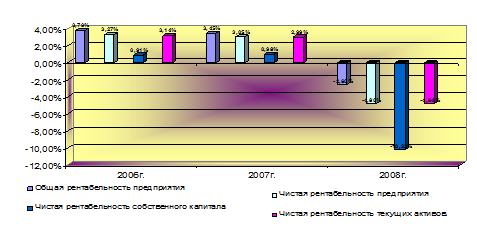

Графически табличные данные выглядят следующим образом:

Рис. 2.5 - Показатели оценки рентабельности предприятия

Делая общее заключение по этому подразделу, мы снова видим, что расчетные данные подтверждают вывод об ухудшении ФСП. Так, не рассматриваемый ранее, коэффициент общей капиталоотдачи свидетельствует о том, что период оборота имущества предприятия составил 355 дней, в то время как аналогичный показатель за прошлый год был равен 242 дням, а в 2006г. был еще меньше.

Следовательно, период оборота увеличился на 113 дней в сравнении с 2007г. и на 140 по сравнению с 2006г. Делая оценку показателей рентабельности и эффективности управления, мы видим, что в 2008г. они имеют отрицательные значения. Это связано с тем, что вместо ожидаемой прибыли фирма получила убыток.

Анализируя данные по производству б/а напитков в период с 2006г. по 2008г. мы пришли к выводу, что производство б/а напитков на заводе фирмы не рентабельно, так как затраты на их производство превышают их цену.

РАЗДЕЛ 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГООБЛАЖЕНИЯ ПРЕДПРИЯТИЯ НА ООО «ВИЗИТ»

3.1 Определение валового дохода

Попытки сформировать концепцию новой налоговой системы предпринимались неоднократно.

Мне кажется, что из предлагаемых проектов наиболее цельным, проработанным, соответствующим как реальному положению дел в Украине на настоящий момент времени, так и целям развития общества в направлении демократизации и ослабления государственного вмешательства в экономику, является Проект Налогового кодекса Украины, неоднократно вносившийся для рассмотрения Правительством в Верховную Раду Украины.

С целью снижения издержек администрирования и уменьшения вносимых налоговой системой искажений предлагаются следующие меры[10,91]: