Система организации расчетов

- Аккредитивная форма расчетов.

Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления.

Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции.

Аккредитив - это поручение отделения банка покупателя отделению банка поставщика об открытии специального аккредитивного счета для немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном заявлении и в пределах указанной в заявлении суммы. Каждый аккредитив предназначен для расчетов только с одним поставщиком и выставляется на срок, указанный в договоре, который может быть продлен но согласию поставщика и покупателя.

Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемосдаточных документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки (отпуска) товара.

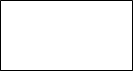

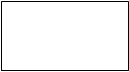

Схема документооборота при аккредитивной форме расчетов приведена ниже.

![]()

![]() 4

4

![]()

![]()

![]()

![]() Поставщик Покупатель

Поставщик Покупатель

3 5 1

| |||

| |||

Отделение банка 2 Отделение банка

![]() поставщика покупателя

поставщика покупателя

Рис. 2. Схема документооборота при аккредитивной форме расчетов

Обозначения на схеме:

1 - аккредитивное заявление;

2 - поручение об открытии аккредитива;

З - извещение об открытии аккредитива;

4 - отгрузка продукции и отправка соответствующих документов;

5 - предъявление реестра счетов для немедленной оплаты.

Остаток неиспользованного аккредитива возвращают предприятию-покупателю и зачисляют на расчетный счет, если аккредитив выставлен за счет собственны средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

К недостаткам аккредитивной формы расчетов следует отнести замораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем, она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины.

- Расчеты чеками.

Расчеты чеками - форма безналичных расчетов, при которой владелец счета (чекодатель) дает письменное поручение плательщику произнести платеж чекодержателю указанной в нем денежной суммы. При расчетах чеками из чековых книжек предприятие депонирует определенную сумму средств на отдельном счете.

В чековой книжке банк указывает общую предельную сумму (лимит), на которую разрешается выписывать чеки. С платежными предприятиями 6анк может заключать договор без депонирования средств на отдельном счете и гарантировать чекодателю платежи по чекам. Расчеты чеками применяются при оплате товаров принятых по приемо-сдаточным документам, если они вывезены или доставлены покупателю при постоянных расчетах с транспортными организациями и при предприятиями связи.

С 1 марта 1992 г действует Положение, регламентирующее использование чеков в платежном обороте. Плательщиком является банк или иное кредитное учреждение, получившее лицензию на совершение банковских операций и производящее платеж по предъявленному чеку. Чек, как правило, выписывается на банк, где чекодатель имеет средства.

Предъявительские и ордерные чеки могут быть переданы во владение любому другому лицу путем простого вручения либо посредством передаточной надписи (индоссамента). Платеж по чеку может быть гарантирован полностью или частично посредством поручительства за оплату чека (аваля). Гарантия платежа по чеку может даваться любым лицом (авалистом), за исключением плательщика.

Чек подлежит оплате по предъявлении соответствующему плательщику в течение: 10 дней, если чек выписан на территории Российской Федерации; 20 дней если чек выписан на территории государств СНГ; 70 дней, если чек выписан на территории какого-либо другого государства.

Для дополнительной защиты чека на случай утраты, подделки чекодатель или чекодержатель могут кроссировать чек. т.е. провести две параллельные линии на лицевой стороне чека. Кроссирование может быть общим, если между линиями нет никакого обозначения или имеется пометка "банк", а также специальным, когда между линиями вписано наименование плательщика.

Чекодатель или чекодержатель может запретить оплату чека наличными деньгами путем надписи на лицевой стороне "расчетный". Расчетный чек предназначен только для безналичных платежей.

Чеки, выписанные за границей Российской Федерации с платежом на ее территории, должны соответствовать требованиям о реквизитах чека и его составлении, предусмотренным Положением о чеках. Чек, выданный на территории Российской Федерации с платежом за границей, должен отвечать требованиям законодательства государства по месту платежа.

- Зачет взаимной задолженности.

Использование данной формы безналичных расчетов предполагает, что между участниками сделки имеется взаимная задолженность, которая погашается не путем перечисления денежных средств через банки, а посредством зачета взаимных требований, что способствует ускорению расчетов.

Например, предприятие «А» в соответствии с договором отгрузило предприятию «В» продукцию. По другому договору предприятие «В» оказало предприятию «А» услуги. Если оба предприятия придут к согласию о зачете взаимной задолженности, т.е. предприятие «А» засчитывает полностью или частично оказанные со стороны предприятия «В» услуги в оплате отгруженной ему продукции, а предприятие «В» - наоборот, и это соглашение будет оформлено соответствующим протоколом или актом, то данная ситуация сводится по существу к бартерной операции.

Разумеется, предприятия хотели бы либо превратить дебиторскую задолженность в ликвидный товар, либо в деньги. Это наиболее предпочтительный вариант. Однако такой вариант не всегда возможен и очень часто наиболее целесообразным будет использование дебиторской задолженности для компенсации (зачета) кредиторской задолженности.