Системный анализ налоговой нагрузки на субъекты хозяйствования

Налоги, в зависимости от источников их покрытия, группируются следующим образом:

1) налоги, расходы по которым относятся на себестоимость продукции (работ, услуг) – земельный налог, страховые взносы;

2) налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг) – НДС, акцизы, экспортные тарифы;

3) налоги, расходы по которым относятся на финансовый результат – налог на прибыль, на имущество предприятия, на рекламу, некоторые целевые сборы;

4) налоги, расходы по которым покрываются из прибыли, оставшейся в распоряжении предприятий – лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах.

Способ реализации общественного назначения налогов как инструмента стоимостного распределения и перераспределения доходов выражается функциями налогов.

Первой и наиболее последовательно реализуемой функцией налогов выступает фискальная функция, которая состоит в формировании денежных доходов государства на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей, для покрытия расходов на образование, детские дома, на здравоохранение, строительство государственных сооружений, дорог, защиту окружающей среды. Другая функция налогов – экономическая, которая состоит в воздействии через налоги на общественное воспроизводство, поощряя, ограничивая или контролируя различные процессы.

Льготы поощряют развитие того, за что они даются, например, если не облагать часть прибыли на развитие новой техники, то поощряется технический прогресс, на благотворительность – решаются социальные проблемы.

Если увеличивать налоги на сверхприбыль, то контролируется движение цен на товары и услуги. С ростом налогов доходы в казну уменьшатся, т. к. часть предпринимателей разорится, часть уйдет в теневую экономику, стимулы к труду угаснут.

Совершенство налоговой системы зависит от эластичности спроса и предложения на товар или услугу. Продавцы перекладывают уплату налогов на покупателей, когда спрос неэластичен. Если неэластично предложение, то налоги перекладываются на продавцов.

Когда размеры налогов разумны, известно их назначение, от их уплаты, как правило, не уклоняются. Известны три способа увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов, с которых взимается налог; повышение налоговых ставок. Ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства.

Предельный уровень налогообложения определяется по следующим признакам:

1) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

2) если снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение населения;

3) если растет «теневая» экономика, т. е. скрытое или явное уклонение от налогов

В системе налогообложения существуют разнообразные льготы, например, освобождение от налога на ряд лет, снижение ставок налогов, вычитание из налогооблагаемой базы расходов, в которых заинтересовано государство, установление скидок при образовании разных фондов, возврат ранее уплаченных налогов, налоговый кредит или отсрочка платежей налогов, необлагаемый минимум, изъятие определенных элементов из обложения, освобождение от уплаты отдельных категорий налогоплательщиков и др.

В случае нарушения налогового законодательства налогоплательщик несет ответственность в виде взыскания всей суммы сокрытого(заниженного) дохода, либо суммы налога за иной сокрытый объект налогообложения, а также штрафа в размере той же суммы и пени в размере одной трехсотой части ставки рефинансирования за каждый день просрочки. Повторное или умышленное сокрытие (устанавливается судом) наказывается в 2‑х и 5‑и кратном размере.

Налоговый кодекс предусматривает эволюционное реформирование налоговой системы, установление такого уровня налогов, который смогут выдержать налогоплательщики, но при этом не пострадает бюджет. Должна быть обеспечена определенность, предсказуемость и прозрачность налоговой системы. Происходит корректировка льгот, остаются преимущественно только инвестиционные и социальные льготы.

Для предприятий малого бизнеса, организаций розничной торговли, сферы обслуживания населения и организаций, для всех, кто оказывает платные услуги, возможен переход на упрощенную систему налогообложения.

1.3 Порядок налогообложения предприятий

Порядок налогообложения предприятий регламентируется следующей нормативно-правовой базой:

1. Законодательство Российской Федерации о налогах и сборах, которое состоит из Налогового кодекса Российской Федерации (далее НК РФ) и принятых в соответствии с ним федеральных законов о налогах и сборах.

2. Законодательство субъектов Российской Федерации о налогах и сборах, состоящее из законов и иных нормативных правовых актов о налогах и сборах субъектов Российской Федерации, принятых в соответствии с НК РФ.

3. Нормативные правовые акты органов местного самоуправления о местных налогах и сборах, принимаемые представительными органами местного самоуправления в соответствии с НК РФ.

В соответствии с частью первой НК РФ общепринятая система налогообложения в нашей стране представлена тремя уровнями:

– федеральные налоги и сборы;

– региональные налоги и сборы;

– местные налоги и сборы.

Федеральные налоги и сборы обязательны к уплате на всей территории Российской Федерации, а региональные и местные налоги и сборы вводятся в действие соответственно законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов Российской Федерации.

К федеральным налогам и сборам относятся:

· налог на добавленную стоимость;

· акцизы;

· налог на прибыль организаций;

· налог на доходы физических лиц;

· единый социальный налог;

· государственная пошлина;

· налог на наследование и дарение;

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

· налог на добычу полезных ископаемых;

· водный налог.

К региональным налогам и сборам относятся:

· налог на имущество организаций;

· транспортный налог;

· налог на игорный бизнес.

К местным налогам и сборам относятся:

· земельный налог;

· налог на имущество физических лиц.

В данной курсовой работе будут рассмотрены наиболее распространенные налоги, предусмотренные общепринятой системой налогообложения. Характеристика каждого из них построена по следующей схеме:

– налогоплательщики,

– объект налогообложения,

– ставки налога,

– порядок и сроки уплаты,

– налоговые льготы,

– формы налоговой отчетности.

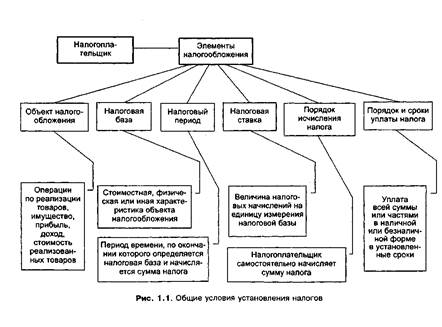

Налог считается установленным в том случае, когда определены налогоплательщики и элементы налогообложения (рис. 1.1).