Совершенствование бюджетной политики в период финансово-экономического кризиса

Для реализации первой задачи, начиная с 2000 года в России было проведено существенное реформирование налоговой системы.

Из основных изменений в налоговом законодательстве необходимо выделить следующие:

-вместо отдельных взносов во внебюджетные фонды с 2001 года был введён Единый социальный налог (ЕСН), призванный упростить администрирование. Ставка первого диапазона налога изначально была установлена на уровне 35,6%, а с 2005 года снижена до 26%;

-унифицирована ставка налога на доходы физических лиц - 13%;

-в 2002 году вместо трех налоговых платежей (плата за пользование недрами при добыче полезных ископаемых; отчисления на воспроизводство минерально-сырьевой базы; акцизы на нефть и стабильный газовый конденсат) был введён налог на добычу полезных ископаемых;

-с 2004 года снижена ставка НДС с 20% до 18%.

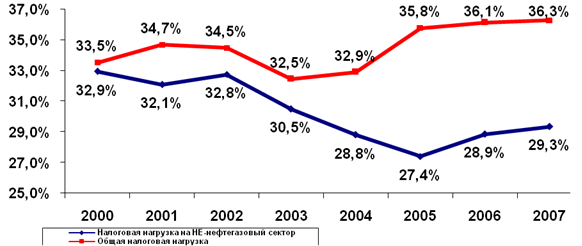

Снижение ставок ключевых налогов не привело к сокращению бюджетных доходов благодаря тому, что одновременно было повышено налогообложение нефтегазового сектора (рис.2).

Рис.2. Динамика налоговой нагрузки на экономику в целом и на ненефтегазовый сектор (% ВВП)[26]

Реформирование экспортных пошлин и налога на добычу полезных ископаемых в этом секторе позволило увеличить изъятие природной ренты, образующейся в результате роста мировых цен на энергоносители. Перенос налоговой нагрузки с обрабатывающего на сырьевой сектор позволил ослабить негативное влияние удорожания сырья на мировых рынках на конкурентоспособность российских товаропроизводителей.

Типичная налоговая нагрузка в странах, более ориентированных на социальный сектор составляет 35-45% ВВП (в Швеции и Дании она достигает 50% ВВП), менее ориентированных на бесплатные социальные услуги (США и Япония) нагрузка лежит в диапазоне 25-30% ВВП. В связи с этим можно сказать, что Россия имеет средний уровень налоговой нагрузки.

Таблица 4

Налоговые доходы бюджетной системы

% в ВВП[27]

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008* |

2009* | |

|

Налоговые доходы всего |

35.7 |

35.7 |

35.6 |

34.6 |

35.3 |

36.6 |

36.4 |

36.7 |

35.1 |

30.3 |

|

Налог на прибыль |

5.4 |

5.7 |

4.3 |

4.0 |

5.1 |

6.2 |

6.2 |

6.6 |

6.0 |

3.2 |

|

НДФЛ |

2.4 |

2.9 |

3.3 |

3.4 |

3.4 |

3.3 |

3.5 |

3.8 |

4.0 |

4.3 |

|

НДС |

6.2 |

7.2 |

7.0 |

6.7 |

6.3 |

6.8 |

5.6 |

6.9 |

5.1 |

5.3 |

|

Акцизы |

2.3 |

2.7 |

2.4 |

2.6 |

1.4 |

1.2 |

1.0 |

1.0 |

0.8 |

0.9 |

|

Таможенные пошлины |

3.1 |

3.7 |

3.0 |

3.4 |

5.0 |

7.5 |

8.3 |

7.0 |

8.4 |

6.4 |

|

НДПИ и налоги на природные ресурсы |

1.1 |

1.4 |

3.1 |

3.0 |

3.4 |

4.2 |

4.3 |

3.6 |

4.2 |

2.8 |

|

ЕСН и взносы |

7.3 |

7.2 |

6.9 |

6.6 |

6.3 |

5.4 |

5.4 |

5.6 |

4.9 |

5.4 |

|

Прочие налоги |

8.0 |

4.8 |

5.6 |

4.9 |

4.4 |

2.0 |

2.0 |

2.2 |

1.7 |

2 |

*Рассчитано по данным Росстата и Федерального казначейства

В России налоги на потребление и социальные отчисления составляют в сумме около 13% ВВП, а налог на доходы физических лиц – около 4% ВВП. Это позволяет отнести ее к группе стран с невысокой нагрузкой в части налогообложения потребления и социальных отчислений, хотя общий уровень налоговой нагрузки составляет 35-37% ВВП. Это видимое противоречие объясняется значительной ролью, которую играют в российском бюджете налоги на международную торговлю - прежде всего экспортные пошлины и ресурсные налоги, тогда как в большинстве других странах они полностью отсутствуют либо занимают незначительный удельный вес. В России на эти налоги приходится почти треть всех налоговых поступлений.

Помимо задачи снижения налоговой нагрузки на экономику, поставленной Президентом РФ в Бюджетном послании 2000 года, не менее значимой была и задача снижения зависимости национальной экономики от неблагоприятных колебаний мировых цен. Для ее решения 1 января 2004 года был создан Стабилизационный фонд, являвшийся частью федерального бюджета. В нем аккумулировались поступления средств вывозной таможенной пошлины на нефть и налога на добычу полезных ископаемых (нефть), при цене на нефть сорта Юралс, превышающей базовую цену. В 2005 году средства Фонда превысили уровень в 500 млрд. рублей, и их часть была направлена на выплату внешнего долга Российской Федерации и покрытие дефицита Пенсионного фонда.[28]