Совершенствование механизма управления оборотными средствами предприятия

Источник: собственная разработка на основании данных бухгалтерского баланса

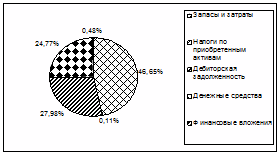

Как следует из табл. 2.1, а также рис. 2.1 и рис. 2.2, за анализируемый период объем оборотных средств увеличился с 5520 млн.руб. до 9789 млн.руб. На конец периода наибольший удельный вес в структуре оборотных активов занимают запасы и затраты 46,65%, стоит отметить, что их удельный вес в структуре снизился на17,51 процентного пункта. Причем наибольший удельный вес в запасах и затратах приходится на сырье и материалы – 54,17% на начало года и 40,73% на конец, что естественно для промышленного предприятия, занимающегося выпуском мебели. Уменьшение данной статьи рационально, так как за счет нее увеличивается оборачиваемость оборотных средств. Доля товаров для реализации уменьшилась на 4,11 %. Данный показатель можно объяснить увеличением товарооборота, снижением остатков на складах, лучшей проходимостью товаров. Расходы будущих периодов увеличились на 0,04%. Это единственный невещественный элемент оборотных производственных фондов. Он включает затраты на подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года. В общем в структуре запасов и затрат наблюдается положительная тенденция: сокращение данной статьи повышает оборачиваемость оборотного капитала.

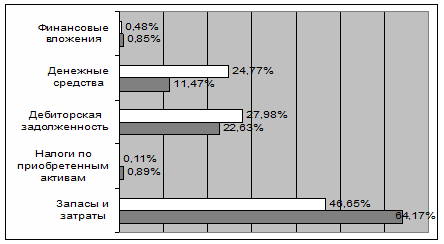

Налоги по приобретенным активам снизились на 0,78 %, что означает уменьшение приобретенных за год активов. Однако снижение запасов и затрат компенсировалось увеличением других статей: дебиторская задолженность увеличилась на 5,35%, что является отрицательным моментом. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию. Денежные средства увеличились на 13,31%. Таким образом, сокращение запасов и затрат перетекло в основном в дебиторскую задолженность и денежные средства.

Структура оборотных средств наглядна, представлена на рис.2.1

Рис.2.1. Структура оборотных средств ООО «ЕДЕМ» на конец 2008 г.

Изменения в структуре оборотных средств, которые произошли в течение года, отображены на рис. 2.2.

Рис.2.2. Изменения структуры оборотных средств ООО «ЕДЕМ» в 2008 году Источник: собственная разработка на основании данных бухгалтерского баланса

Поскольку оборачиваемость оборотных средств тесно связана с их отдачей и является одним из важнейших показателей, которые характеризуют эффективность использования средств предприятия и его деловую активность, в процессе анализа необходимо дать оценку фактически достигнутой скорости оборачиваемости средств на предприятии. Об этом речь пойдем в следующем пункте.

2.3 Экономическая эффективность управления оборотными средствами ООО «ЕДЕМ»

Эффективное управление оборотными средствами на предприятии имеет исключительно важное значение, поскольку оказывает большое влияние на общую эффективность всей совокупности средств, привлеченных предприятием.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

• снижение объема производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени; • снижение доступа к кредитам вследствие высоких банковских процентов. Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Вместе с тем предприятия имеют внутренние резервы повышения эффективности использования оборотных средств, на которые оно может активно влиять [4, с. 35].Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.Проведем анализ оборачиваемости оборотных средств на предприятии ООО «ЕДЕМ».

Начнем анализ с коэффициента оборачиваемости, который характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств.

Ко = В / С (2.1),где Ко - коэффициент оборачиваемости;В – выручка (нетто) от реализации;С - средний размер (остатки) оборотных средств.

Из формулы (2.1) видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств. Формула (2.2) отражает бухгалтерское толкование формулы (2.1):

Ко = Ф2 стр.010 / (Б стр.290 гр.3 + Б стр.290 гр.4) / 2 (2.2)Ко нач. = 13747 / 5520 = 2,49Ко кон. = 29376 / (5520 + 9789) / 2 = 3,84

Таким образом, из формулы (2.2) видно, что за год оборотные средства сделали 2,49 и 3,84 оборотов на начало и конец периода соответственно. В итоге наблюдается увеличение оборачиваемости оборотных активов на 1,35, что означает лучшее использование оборотных средств. Продолжительность одного оборота в днях (Поб) определяется по формуле (2.3): Поб = Д / Ко = (Д * С) / В (2.3), где Д – число дней в анализируемом периоде (360 дней)Для предприятия продолжительность оборота в днях составит: Поб на нач = 360 / 2,49 = 144,58 дн.Поб кон. = 360 / 3,84 = 93,75 дн. На продолжительность оборота как всех текущих активов, так и отдельных видов могут влиять сумма выручки и средних остатков оборотных средств. Для расчета влияния данных факторов воспользуемся методом цепных подстановок:

Поб 0 = (С0 * Д) / В0 (2.4)

Поб 0 = (5520 * 360) / 13747 = 144,6 дней

Поб усл = (С1 * Д) / В0 (2.5)

Поб усл = (7654,5 * 360) / 13747 = 200,5 дней

Поб 1 = (С1 * Д) / В1 (2.6)

Поб 1 = 7654,5 * 360 / 29376 = 93,8 дней

Отсюда изменение продолжительности оборота оборотного капитала за счет суммы оборотного капитала (∆Поб (В)):

∆Поб (В) = Поб1 - Поб усл (2.7)

∆Поб (В) = 93,8 – 200,5 = - 106,7

Из формулы (2.7) видно, что за счет изменения суммы оборотного капитала продолжительность оборота уменьшилась на 106,7 оборотов.

Формула (2.8) показывает изменение продолжительности оборота оборотного капитала за счет средних остатков оборотных средств (∆Поб (С)):

∆Поб (С) = Поб усл - Поб0 (2.8)

∆Поб (С) = 200,5 – 144,6 = 55,9

За счет изменения средних остатков продолжительность оборота увеличилась на 55,9 оборота

∆Поб = Поб1 - Поб0 (2.9)

∆Поб = 93,8 – 144,6 = -50,8