Совершенствование механизма управления оборотными средствами предприятия

3.2 Резервы эффективности управления оборотными средствами ООО «ЕДЕМ»

Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования оборотных средств.Для общества с ограниченной ответственностью «ЕДЕМ» можно проанализировать показатели табл. 3.1 и выявить динамику и их взаимосвязь за период 2005-2008 гг. Таблица 3.1 Показатели эффективности управления оборотными средствами ООО «ЕДЕМ» за 2005-2008 гг.

|

Показатель |

Год | |||||||

|

2005 |

2006 |

2007 |

2008 | |||||

|

1. Прибыль, млн.руб. |

1600 |

1214 |

2142 |

4884 | ||||

|

2. Выручка от реализации продукции, млн.руб. |

9341 |

8948 |

13747 |

29376 | ||||

|

3. Средняя сумма оборотных средств млн.руб. |

3024 |

3972 |

5520 |

7654,5 | ||||

|

4. Рентабельность оборотных средств (стр.1/стр.3), % |

52,9 |

30,6 |

38,8 |

63,8 | ||||

|

5. Рентабельность продаж (стр.1/стр.2), % |

17,1 |

13,6 |

15,6 |

16,6 | ||||

|

6. Коэффициент оборачиваемости оборотных средств (стр.2/стр.3) |

3,09 |

2,25 |

2,49 |

3,84 | ||||

|

7. Коэффициент загрузки оборотных средств |

0,32 |

0,44 |

0,40 |

0,26 | ||||

Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг.

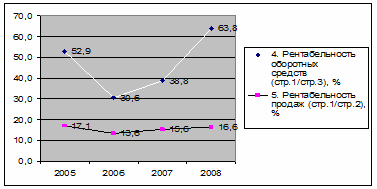

Из табл. 3.1 видно, что прибыль и выручка возросли в 3 раза по сравнению с 2005 годом. Изменение претерпели и рентабельность оборотных средств и рентабельность продаж (см. рис. 3.1). На рис.3.1 видно, что в 2005 г. и в 2008 г. показатели рентабельности наилучшие: рентабельность оборотных средств 52,9% и 63,8% соответственно, и рентабельность продаж – 17,1% и 16,6% соответственно, что вызвано сбалансированным сочетанием прибыли и суммы оборотных активов (соотношение 1:2), а также прибыли и выручки (соотношение 1:6).  Рис.3.1 Динамика изменения рентабельности оборотных средств и рентабельности продаж ООО «ЕДЕМ» по годам

Рис.3.1 Динамика изменения рентабельности оборотных средств и рентабельности продаж ООО «ЕДЕМ» по годам

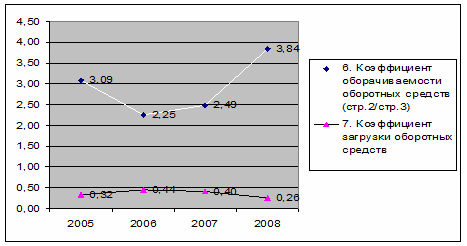

Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг. Что касается коэффициентов оборачиваемости оборотных средств и загрузки, то они находятся в обратной зависимости друг от друга (см. рис. 3.2). Лучшее управление оборотными средствами прослеживается в 2005 г. и 2008 г., когда коэффициенты оборачиваемости самые большие - 3,09 и 3,84 соответственно, коэффициенты загрузки оборотных средств самые маленькие – 0,32 и 0,26 соответственно. Рис.3.2 Динамика изменения коэффициентов оборачиваемости оборотных средств и загрузки оборотных средств ООО «ЕДЕМ» по годам

Рис.3.2 Динамика изменения коэффициентов оборачиваемости оборотных средств и загрузки оборотных средств ООО «ЕДЕМ» по годам

Источник: собственная разработка на основании данных бухгалтерских балансов за 2005-2008 гг. Таким образом, исходя из табл.3.1 и рис.3.1 и 3.2, можно сделать вывод о том, что у предприятия есть резервы управления оборотными средствами, которые напрямую связаны с их эффективным использованием.В зависимости от характера мероприятий можно выделить основные направления реализации резервов экономии ресурсов на предприятии, которые подразделяются на производственно-технические и организационно- экономические.К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, более эффективных видов сырья и материалов [10, с.216].Главное направление экономии материальных ресурсов на ООО «ЕДЕМ» – увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах - зависит от технического оснащения производства, уровня мастерства работников, уровня организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% всей экономии материальных ресурсов.При управлении оборотными средствами важно также правильно выбрать метод оценки материально-производственных запасов, который в итоге оказывает влияние на величину прибыли предприятия.

Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации логистике, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия залежалых и неходовых товаров.