Совершенствование налогового учета в сельскохозяйственных предприятиях

На протяжении периода деятельности организации наблюдается постепенное увеличение собственного капитала, оборотных средств, значительное улучшение платежеспособности, хотя есть неблагоприятные значения таких показателей как дебиторская задолженность, которая почти в 37 раз превышает задолженность ООО «Юбилейное” кредиторам.

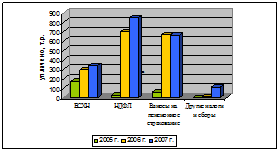

Невозможно представить картину функционирования предприятия без анализа начисленных и уплаченных налогов. Вследствие этого рассмотрим размеры уплаченных налогов и сборов за три года.

Таблица 6. Уплата налогов и сборов в ООО “Юбилейное” за 2005-2007 г.г.

|

Виды налогов и сборов |

2005 г. |

2006 г. |

2007 г. |

|

ЕСХН |

170 |

292 |

338 |

|

НДФЛ |

25 |

700 |

846 |

|

Взносы на пенсионное страхование |

58 |

666 |

660 |

|

Плата за негативное воздействие на окружающую среду |

7 |

9 |

10 |

|

Другие налоги и сборы |

- |

9 |

109 |

|

Всего налогов, сборов и обязательных платежей |

260 |

1676 |

1963 |

В течение 2005-2007 г.г. суммы уплаченных налогов возрастали. Наиболее резкий скачок наблюдается в 2006 году. В 2007 году значение каждого из видов налоговых обязательств повысились в среднем на 15-20%, кроме прочих налогов и сборов.

Для более наглядного сравнения величин налоговых выплат по каждому их виду проанализируем рисунок 2.

Рисунок 2 Диаграмма уплаченных налогов ООО “Юбилейное” за 2005-2007 г.г.

На представленном выше рисунке 2 значительную часть в структуре уплаченных налогов имеет налог на доход физических лиц, немного ему уступает единый социальный налог. Несколько ниже сумма уплаченного единого сельскохозяйственного налога. Доля других налогов и сборов в структуре уплаченных налогов на фоне остальных налогов незначительна.

2.2 Оценка современного состояния бухгалтерского и налогового учета ООО “Юбилейное”

Проанализируем состояние и организацию бухгалтерского учета, используемую документацию, применяемую на ООО “Юбилейное” по разделам учета.

Ведение бухгалтерского учета производится с помощью автоматизированной программы “1С: Предприятие 7.7”. Благодаря удобству применяемого программного продукта большинство документов формируется посредством заполнения лишь отдельных реквизитов и распечатывается, за любой интервал времени можно сформировать отчеты по выбранному участку учета, произвести анализ счета, а также сформировать карточку по конкретному счету.

ООО “Юбилейное” недавно реорганизовано, и приобретение собственных основных средств происходило по большей части в 2006 - 2007 годах. Еще в 2005 году продукция производилась с использованием только арендованной техники. Благодаря покупкам с привлечением кредита, целевого финансирования и других способов на конец 2007 года в собственности хозяйства находятся – 14711тыс. руб., причем 67% составляют транспортные средства.

На собственные основные средства заведены инвентарные карточки, а на арендованные взяты у арендодателя. Арендодателем является основной учредитель ОАО “Юбилейное”, с долей в уставном капитале 18%. Приход основных средств регистрируется оформлением актом о приеме-передаче основных средств типовой формы ОС-1. Размер арендной платы установлен в договоре аренды.

Учет основных средств ведется в соответствии с Положением по ведению бухгалтерского учета “Учет основных средств (ПБУ 6/01), утвержденному приказом Минфина России от 30.03.2001 г. № 26н.

Каждому принятому к бухгалтерскому учету объекту основных средств присваивается соответствующий инвентарный номер, выписывается акт на оприходование, и подкрепляется подтверждающимися документами. На объект или группу объектов основных средств ведется инвентарная карточка типовой формы, которая хранится в бухгалтерии.

В хозяйстве в конце года обязательно проводится инвентаризация основных средств, результаты которой оформляются инвентаризационной описью основных средств. Все основные средства обладают материально-ответственное лицо, отвечающее за их сохранность и состояние. Амортизация начисляется линейным методом.

Все документы по учету, движению, начислению амортизации основных средств и других разделов учета формируются в базе программы «1С: Предприятие», распечатываются и подшиваются в отчеты за соответствующий период. Благодаря удобству автоматизизации учета за любой интервал времени можно сформировать оборотно-сальдовую ведомость по счету 01, либо произвести анализ счета, а также сформировать карточку по конкретному объекту основных средств.

Ремонт основных средств осуществляется, как правило, хозяйственным способом, но имели место и услуги со стороны специализированных предприятий. Расходы на обслуживание и все виды ремонтов основных средств включаются в себестоимость продукции.

Согласно учетной политике ООО “Юбилейное” амортизация основных средств начисляется линейным методом, что избавляет от формирования разниц бухгалтерского и налогового учета, а также соответствует требованию законодательства.

В ООО “Юбилейное” используется несколько видов форм оплаты труда. Основанием для начисления основной оплаты и премий являются данные бухгалтерского и первичного учета.

Оплата труда работников цеха растениеводства производится по Единой тарифной сетке (ЕТС), установленной по видам работ для каждой категории работников. В зависимости от важности профессии, обеспеченности кадрами устанавливаются профессиональные повышающие коэффициенты к основной заработной плате.

Заработная плата состоит из основной оплаты и дополнительной. У специалистов основной зарплатой является оклад, для механизаторов используются расценки в зависимости от вида работ, которые умножаются на время выполнения данной работы.