Совершенствование налогового учета в сельскохозяйственных предприятиях

Фирма имеет статус Microsoft Licensing Partner, подтверждающий высокий уровень квалификации наших специалистов в подборе программ корпоративного лицензирования и составлении спецификаций по программным продуктам Microsoft (см. Сертификат №1 и Сертификат №2) - [Приложение 8- 9].

Важным является то, что данный программный продукт является конфигурацией для системы "1С: Предприятие 7.7", в которой реализована возможность полноценного удобного и эффективного ведения бухгалтерского и оперативного учёта в аграрных организациях с учётом всей полноты сельскохозяйственной специфики.

Для эффективного дополнения бухгалтерской составляющей учета в конфигурации произведены следующие действия, обеспечивающие удобство повседневной работы пользователей системы и формирование информационной базы для принятия управленческих решений:

1. модифицирование плана счетов,

2. значительно изменены и созданы новые виды справочников, документов и журналов документов,

3. разработаны новые печатные формы,

4. реализованы функции ведения оперативного учета.

Для решения этой задачи используется набор отчетов "Камин: Налоговый учет", приспособленный к особенностям сельского хозяйства и структуры данной программы. Расчет единого сельскохозяйственного налога входит в состав конфигурации и не требует никакого дополнительного программного обеспечения.

В программе используются стандартные поставляемые фирмой 1С формы регламентированной отчетности. Возможно вынесение кадрового учета и расчета заработной платы во внешние программы ("1С: Зарплата и кадры" и "Камин: Расчет зарплаты").

В настоящее время более 150 хозяйств и агрохолдингов успешно эксплуатируется рекомендуемую систему "АдептИС: Бухгалтерский и оперативный учёт для сельскохозяйственный организаций». Положительные отзывы об этом программном продукте предприятий, применяемых в учете систему фирмы «Адептис», представлены в приложениях 10-14.

В 1С-Конфигурации "АдептИС» решена задача полноценного ведения налогового учета предприятиями, применяющими специальный режим налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН).

Для ведения более точного учета хозяйственных средств предприятия и отражения их в процессе расчета налоговой базы для ЕСХН созданы новые забалансовые счета:

ЗПР – НДС покупателей (данные о продажах);

ЗПК – НДС от поставщиков (данные о покупках);

МСХ – материалы для целей;

ТСХ – Товары для целей ЕСХН;

Для отражения расходов для целей ЕСХН также составляются следующие документы:

1. Поступление материалов

2. Поступление товаров

3. Ввод в эксплуатацию основных средств

4. Принятие к учету нематериальных активов

5. Авансовый отчет

6. Услуги сторонних организаций

7. Транзитные услуги

8. Счет-фактура полученный

9. Корректировка полученных расходов для ЕСХН.

В целях последующего определения разницы отражения в налоговом и бухгалтерском учете в справочниках «Прочие доходы и расходы» и «Вид продукции» добавлено поле «в зачет по единому сельскохозяйственному налогу».

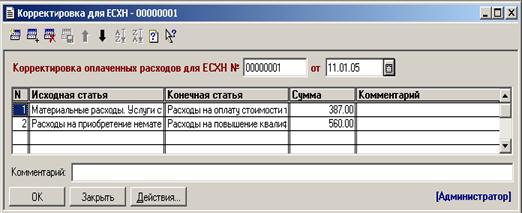

Для отражения расходов в справочнике «Движение денежных средств» используется поле затраты для единого сельскохозяйственного налога. В процессе расчета налоговой базы производятся корректировки статей расходов и доходов. В результате чего пересчитывается скорректированная сумма в каждой статье (рис. 3).

Рисунок 3 Расчет корректировки оплаченных расходов для ЕСХН

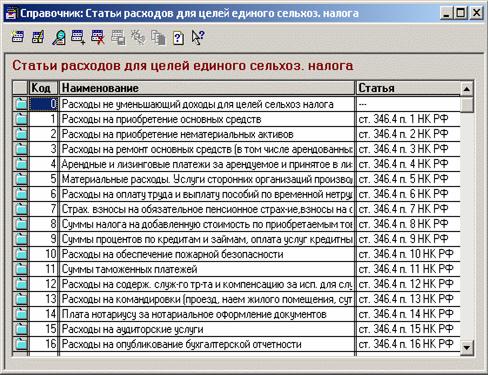

Все расходы предприятия формируются в разрезе статей расходов, соответствующих ст. 346.4. НК РФ (рис. 4). Для этого в документах, отражающих возникновение расходов, добавлена возможность выбора статей расходов для целей единого сельхозналога. Доходы формируются по видам продукции или по статьям прочих доходов и расходов в соответствии со ст. 346 п.2 НК РФ.

Рисунок 4 Формирование статей расходов в справочниках

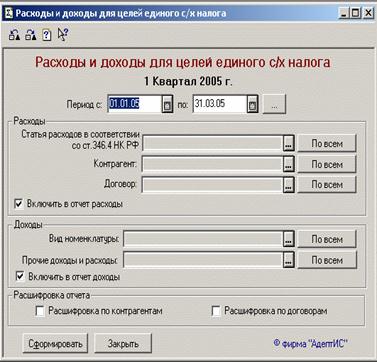

По каждой статье расходов и доходов, учитываемой для целей расчета ЕСХН, появляется возможность формирования отчета за любой период, а также при необходимости его можно расшифровать по контрагентам, либо по договорам (рис.5 и 6).

Рисунок 5 Формирование отчета по конкретной статье расходов

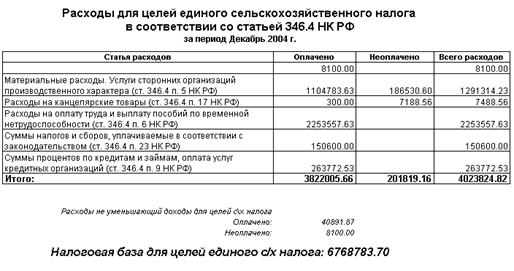

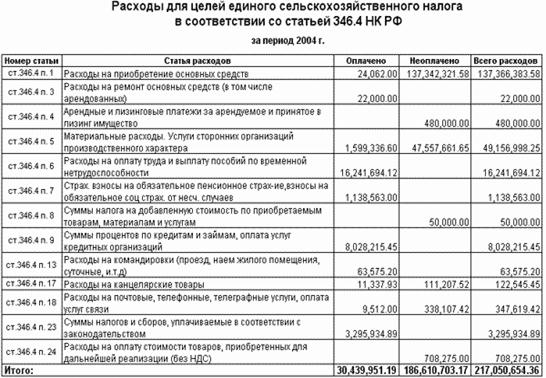

Рисунок 6 Расходы для целей единого сельскохозяйственного налога в соответствии со статьей 346.4 НК РФ

В целях расшифровки доходов или расходов по каждой статье рассчитывается налоговая база за определенный период, что позволяет произвести сверку и проанализировать суммы каждой статьи расходов (рис. 6).

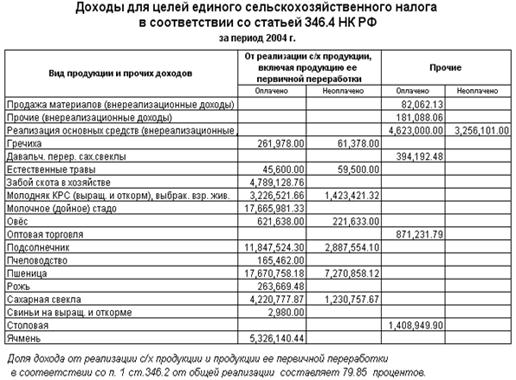

Рисунок 7 Сформированная ведомость доходов для ЕСХН за период

По данным о расходах (оплаченных и неоплаченных) аналогично рассчитывается налоговая база для целей единого сельскохозяйственного налога в соответствии с п.1 ст. 346.2 (рис. 7).

Таким образом, данная программная разработка является выгодным решением для ООО “Юбилейное”, т.к. в значительной степени увеличивает скорость обработки информации по заполнению налоговых деклараций, уменьшает затраты персонала и снижает риск ошибочных данных в налоговом учете. Немаловажным достоинством конфигурации АдептИС считается вполне доступная стоимость установки и адаптации в процессе деятельности предприятия.

Рисунок 8 Сформированная ведомость расходов для ЕСХН за период

В итоге решение всегда остается за пользователем, однако при принятии решения необходимо не только учитывать стоимость системы и известность соответствующего брэнда, но и оценивать полноту программной реализации бизнес-процессов, необходимых конечному пользователю. Это поможет избежать вложения денег в систему, которая в дальнейшем эксплуатироваться не будет, либо при внедрении потребует значительной доработки, также сопровождающейся большими затратами.

При внедрении автоматизированной системы необходимо произвести немалые расходы. Прежде чем принимать решение, касающееся покупки программного продукта, обязательным этапом является этап расчета ее экономической эффективности.

В процессе составления сметы затрат необходимо учитывать даже незначительные в сравнении со стоимостью самой программы. Также ежемесячно будут производиться затраты на обслуживание системы, возможны вызовы специалиста, повышается сумма расходов на электроэнергию и расходные материалы. Все эти статьи учтены в расчете экономической эффективности системы «АдептИС», представленном в таблице Таблица 7.

Таблица 7. Расчет экономической эффективности внедрения системы “АдептИС” ведения налогового учета на ООО “Юбилейное” на 2008-2009 гг.

|

Показатель |

2008 год |

2009 год | |||

|

с АдептИС |

без АдептИС |

с АдептИС |

без АдептИС | ||

|

Дополнительные затраты на внедрение системы «АдептИС» , тыс. руб. | |||||

|

Программное обеспечение |

18 |

- |

- |

- | |

|

Покупка сервера |

41 |

- |

- |

- | |

|

Подготовка кадров |

7 |

- |

- |

- | |

|

Модернизация имеющихся (приобретение новых) технических средств |

21 |

- |

- |

- | |

|

Всего |

87 |

- |

- |

- | |

|

Текущие затраты, руб. | |||||

|

Обслуживание системы |

18 |

20 |

- | ||

|

Заработная плата персонала |

432 |

576 |

504 |

672 | |

|

Прочие затраты |

12 |

12 |

15 |

15 | |

|

Всего текущих затрат, руб |

462 |

588 |

539 |

687 | |

|

Всего затрат |

549 |

588 |

539 |

687 | |

|

Прямая экономия средств от введения системы, руб. | |||||

|

Прямой экономический эффект |

39 |

148 | |||