Совершенствование финансового менеджмента на предприятии

Внешние пользователи - это банки, инвесторы, кредиторы. Они оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска. При заключении сделок риск нарастает с уменьшением доли собственных средств [28, 15].

Внутренний анализ структуры источника имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора служат условия привлечения заемных средств, их цена, степень риска, возможные направления использования и так далее. В общем случае вне зависимости от организационно-правовых форм собственности источниками формирования имуществ любого предприятия служат собственные и заемные средства.

Информация о величине собственных источников представлена в пассиве баланса. Пассивы отражают источники средств общества и состоят из собственного капитала и обязательств. Собственный капитал - это активы общества, после вычета из них обязательств и состоят из уставного капитала - стоимостное выражение совокупного вклада учредителей, собственников, в имущество предприятия при его создании.

Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей и внесению соответствующих изменений в учредительные документы.

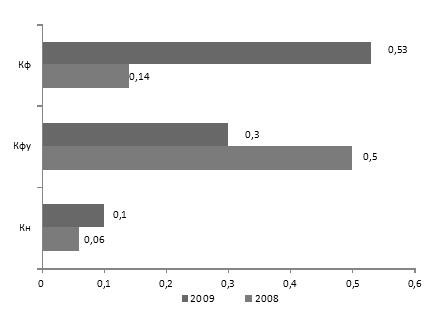

К числу основных показателей финансовой устойчивости предприятия относятся: коэффициент независимости; коэффициент финансовой устойчивости; коэффициент финансирования.

Определим значения всех коэффициентов для ТОО "Жулдыз" по состоянию на начало и на конец отчетного периода – 2009 года. Рассчитанные коэффициенты отобразим в таблице 8.

Таблица 8 – Коэффициенты финансовой устойчивости ТОО "Жулдыз" за 2008-2009 г.

|

Показатели |

2008г. |

2009г. |

Отклонения гр.3-гр.2 |

|

Коэффициент независимости |

0,06 |

0,1 |

+0,04 |

|

Коэффициент финансовой устойчивости |

0,5 |

0,3 |

-0,2 |

|

Коэффициент финансирования |

0,14 |

0,53 |

+0,39 |

*источник: составлено автором на основе отчета о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

По данным таблицы 8 можно сделать следующие выводы: коэффициент независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Значение данного коэффициента по предприятию повысилось на конец года. Отклонение составило 4%, что отрицательно характеризует финансовую устойчивость предприятия. Коэффициент независимости составляет лишь 5% валюты баланса.

Коэффициент финансовой устойчивости на конец года уменьшается на 20 %. Большая часть имущества предприятия на конец года формируется за счет заемных источников. Уменьшение значения этих коэффициентов показывает, что риск предприятия максимальный; реализовав имущество, сформированного за счет собственных средств предприятие не погасит свои долговые обязательства.

Коэффициент финансирования на конец года коэффициент финансирования увеличивается на 39%. Значение данного показателя позволяет говорить о достаточно низкой финансовой устойчивости предприятия и большом риске для его кредиторов.

Рассчитанные коэффициенты можно изобразить графически на рисунке 2.

Кн – коэффициент независимости;

Кфу – коэффициент финансовой устойчивости;

Кф – коэффициент финансирования.

Рисунок 2 – Динамика показателей финансовой устойчивости предприятия ТОО "Жулдыз" за 2008-2009 г.

В целом результаты оценки финансовой устойчивости ТОО "Жулдыз" позволяют сделать вывод о том, что деятельность предприятия и в целом состояние его финансовой устойчивости можно охарактеризовать, как неудовлетворительное, потому что показатели финансовой устойчивости отрицательные, имеют тенденцию уменьшения на конец 2009 года.

Исследуем систему показателей эффективности деятельности предприятия. Наиболее интересными показателями являются рентабельность активов, рентабельность текущих активов, рентабельность инвестиций, рентабельность собственного капитала, рентабельность реализованной продукции. Данные показатели рассчитываются по формулам 15-19, описанным в первой главе дипломной работы.

Значение коэффициента рентабельность реализованной продукции показывает, какой доход имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию.

Рассчитаем данные показатели для ТОО "Жулдыз" за период 2008-2009 года и результаты расчета отобразим в таблице 9.

Таблица 9 – Показатели эффективности деятельности ТОО "Жулдыз" за 2008-2009 г.

|

Показатель |

Назначение |

2008г. |

2009г. |

|

Рентабельность активов |

Показывает, какой доход получает предприятие с каждого тенге, вложенного в активы |

6,3% |

11% |

|

Рентабельность текущих активов |

Показывает, какой доход имеет предприятие с каждого тенге, вложенного в текущие активы |

7% |

17,5% |

|

Рентабельность инвестиций |

Отражает эффективность использования средств, инвестированных в предприятие |

14,5% |

17% |

|

Рентабельность Собственного капитала |

Указывает на величину дохода, получаемого с каждого тенге, вложенного в предприятие |

86,5% |

99% |

|

Рентабельность реализованной продукции |

Показывает, какой доход, имеет предприятие с каждого тенге реализации |

2,9% |

3,9% |

*источник: составлено автором на основе собственных расчетов