Социальные и экономические эффекты от реализации проекта

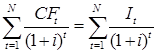

Внутренняя норма доходности (Internal Rate of Return, IRR) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистая текущая стоимость в процессе дисконтирования будет приведена к нулю. [2]

Расчет этого показателя осуществляется исходя из следующей формулы:

(1.3)

(1.3)

Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка. Таким образом, смысл расчета внутренней нормы доходности при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. [2]

Проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. В определенном смысле показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта. Смысл понятия «безопасность» заключается в том, что при достаточно высоком значении IRR можно быть относительно спокойным в отношении точности прогнозных оценок дохода.

Показатель внутренней нормы доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя норма доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

3) Срок окупаемости инвестиции.

Под сроком окупаемости инвестиции (Payback Period, PP) понимается число базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов без учета фактора времени. [4]

, где (1.4)

, где (1.4)

![]() – поступления по годам;

– поступления по годам;

m≤n, n – срок продолжительности проекта.

Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Возможен расчет с различной точностью.

Одним из недостатков критерия PP является игнорирование им фактора времени. Для предопределения этого недостатка разработали модификацию показателя PP, известную как дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) и предусматривающий расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени. Соответствующая расчетная формула, построенная на базе DCF-модели, имеет вид:

, где (1.5)

, где (1.5)

r – ставка дисконтирования.

В качестве ставки дисконтирования r чаще всего используется средневзвешенная стоимость капитала WACC, отражающая средний уровень расходов по обслуживанию долгосрочных источников финансирования. В оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко: проект принимается, если окупаемость имеет место; проект принимается только в случае, если срок окупаемости не превышает установленного в компании лимита.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан не на дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но разным распределением ее по годам. В-третьих, данный метод не обладает свойством аддитивности.

4) Индекс рентабельности инвестиции.

Индекс рентабельности инвестиции (Profitability Index, PI) – это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. [2]

Критерий принимает во внимание временную ценность денежных средств. Этот метод является, по сути, следствием метода расчета NPV. Индекс рентабельности также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле:

(1.6)

(1.6)

Очевидна логика применения критерия

· Если PI>1, то проект следует принять;

· Если PI<1, то проект следует отвергнуть;

· Если PI=1, то проект не сказывается на величине ценности фирмы.

в отличие от чистой текущей стоимости (NPV), индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий предпочтителен при комплектовании портфеля независимых инвестиционных проектов в случае ограничения по объему источников финансирования; в этом случае все проекты упорядочиваются по убыванию PI, рассчитанной по формуле (1.6), затем, начиная с проекта с максимальным значением PI, последовательно включают проекты в портфель до тех пор, пока не исчерпают возможности финансирования. Такой подход обеспечивает максимизацию совокупного NPV.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

2. Анализ эффективности инвестиционного проекта ОАО «Каучук»

2.1 Суть предлагаемого инвестиционного проекта

Суть инвестиционного проекта заключается в производстве димеров изобутилена. Производители димеров в России отсутствуют. Вместе с тем активно развиваются европейская и американская промышленность – именно в этом направлении. Импортом димеров занимается несколько российских химических и торговых компаний, в частности, ООО «ВНЕШЭКОНОМТОРГ» (г. Москва). При этом российский рынок характеризуется превышением спроса над предложением и низко выраженными сезонными колебаниями. Сегодня спрос на димеры изобутилена удовлетворён приблизительно на 87% с помощью импорта, при этом высоким спросом пользуются продукция более низкого качества по более низкой цене, ориентированная на производства лишь немногим более качественного топлива, чем ныне присутствующее на рынке.