Сравнительный анализ практики применения УСН и ЕНДВ в российской налоговой системе

Таким образом, сельхозпроизводители освобождаются лишь от налога на прибыль, налога на имущество организаций, транспортных налогов, земельного налога, налога на рекламу и некоторых других. От уплаты единого социального налога они освобождаются в части социального и медицинского страхования. ЕСХН облагаются сельскохозяйственные угодья сельхозпроизводителя с учетом их кадровой стоимости. Методика определения стоимости площади сельскохозяйственных угодий должна быть установлена и утверждена Правительством РФ. Налоговый период равен кварталу. Для отдельных категорий плательщиков ЕСХН законодательные власти региона Могут увеличить налоговую ставку, но не более чем на 25 %.

Если сумма дохода которую сельхозпроизводитель получил в течении квартала, в расчете на один гектар сельскохозяйственных угодий более чем в 10 раз, превышающую кадастровую стоимость этих угодий, то ставка ЕСХН увеличивается на 35 %.

Чтобы определить сумму ЕСХН, которая подлежит уплате, сельхозпроизводителю нужно умножить ставку налога на площадь сельскохозяйственных угодий, скорректированную с учетом их кадастровой стоимости.

3.4 Фискальная роль специальных налоговых режимов

Фискальную роль специальных налоговых режимов характеризуют следующие данные.

По таблице 3.6. видно, что 58,3% налогов по специальным налоговым режимам составляет ЕНВД, 41,6% - УСН и 0,1% составляет единый с\х налог, по налогам поступившим в консолидированный бюджет КЧР.

По УСН план собираемости, также как и по ЕНВД недовыполнен на 2,2%.Недоимка по состоянию на 1 января 2007 года составила по УСН – 3 910т.р., по ЕНВД – 2568 т.р., а в общем по специальным налоговым режимам недоимка составила – 6478 т.р.

Переплата же составила всего по специальным налоговым режимам – 14 279 т.р., из них 9140 т.р. - по УСН, 5 127 т.р. – ЕНВД, и 12 т.р. – по ЕСХН, что составляет – 0,08%, по 64% по УСН и 35,92% по ЕНВД, и в общем по таблице видно, что план по мобилизации доходов по специальным налоговым режимам выполнен.

Таблица 3.7

Динамика поступлений по специальным налоговым режимам по КЧР

|

Вид налога |

2004 г, тыс. руб. |

2005 г |

2006 г | ||

|

Сумма, тыс. руб. |

Темп роста 2005 г. к 2004 г., % |

Сумма, тыс. руб. |

Темп роста 2006 г. к 2005 г., % | ||

|

Всего поступило |

667155 |

747682 |

112,1 |

801241 |

107,2 |

|

УСН |

27553 |

40485 |

146,9 |

43584 |

107,7 |

|

ЕНВД |

13598 |

23061 |

169,6 |

25783 |

111,8 |

|

ЕСХН |

295 |

309 |

104,8 |

391 |

126,5 |

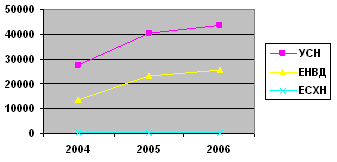

Рис. 3.1Динамика поступлений по специальным налоговым режимам по КЧР

По данным таблицы 3.7 видно, что темп роста по всем налоговым платежам на 2006 год по сравнению с 2005 годом составило 801241 тыс. руб., или на 7,2%, а если сравнить 2005 год с 2004 годом видно увеличение на 12,1%, что составляет 747682тыс.руб. По УСН тоже темп роста увеличивается, если сравнить 2006 год по с 2005 годом наблюдается рост на 7,7%, что в составляет 43584 тыс. руб., а если сравнить 2005 год с 2004 годом наблюдается рост на 146,9% или на 40485 тыс.руб. По ЕНВД если сравнить 2005 год с 2004 годом видно на 69,6%, что составляет 23061 тыс. руб., а если сравнить 2005 год с 2006 годом, то виден рост на 11,8% или на 25783тыс. руб. А по ЕСХН тоже наблюдается, если сравнить 2004 год с 2005 годом увеличение на 4,8% или на 309 тыс.руб., а если сравнить 2005 год с 2006 годом видно увеличение на 26,5% или на 391 тыс. руб. т.е. на 82 тыс. руб.И в общем можно сделать вывод, что по налогам взимаемым на территории КЧР по специальным налоговым режимам наблюдается увеличение и хотя оно небольшое, но имеет стабильный характер.

По таблице 3.8 видно, что увеличивается объем поступления налогов и хотя увеличение небольшое, оно имеет стабильный характер.

Таблица 3.8

Динамика поступлений по специальным налоговым режимам по городу Черкесску

|

Вид налога |

Отклонение | |||||

|

2004-2003 гг. |

2005-2003 гг. |

2005-2006 гг. | ||||

|

(+,-) |

Темп роста, % |

(+,-) |

Темп роста % |

(+,-) |

Темп роста, % | |

|

Всего поступило |

80527 |

112,07 |

178033 |

131,25 |

191531 |

154,13 |

|

УСН |

12932 |

146,94 |

29342 |

363,32 |

34021 |

370,14 |

|

ЕНВД |

9463 |

169,6 |

14865 |

281,4 |

15904 |

301,41 |

По всем поступившим налогам видна динамика, которая увеличивается с каждым годом. Если сравнивать 2004-2003 гг. то виден рост на 80527 тыс. руб. или на 12,07%, 2005-2003 гг. положительное отклонение составило 178033 тыс. руб. или на 31,25%, а если сравнить 2005-2006 гг. рост составил 191531 тыс.руб. или на 54,13%. По УСН тоже виден рост в 2004-2003 гг. на 46,94 %, в 2005-2003 гг.- 263,42%, а в 2005-2006 гг. рост составил 270,14%.

И по ЕНВД наблюдается увеличение 2004 – 2003 гг., на 9463 тыс. руб., или на 69,6%, а на 2005 – 2003 гг., рост виден на 14865 тыс. руб. или на 181,4%. А по сравнению 2005 года с 2006 годом рост на 15904 тыс. руб. или на 201,41%. И в общем можно сделать вывод, что по специальным налоговым режимам собираемым в городе Черкесске наблюдается увеличение.

По данным таблицы 3.9 видно, что поступление по налоговым и неналоговым платежам равен 100%, из них 99,89% составили налоговые платежи на 2006 год, а на 2005 год эта величина составляла 0,93%.