Сравнительный анализ практики применения УСН и ЕНДВ в российской налоговой системе

Таблица 3.9

Структура по специальным налоговым режимам по г. Черкесску%

|

Вид налога |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

|

Всего поступило налоговых и неналоговых платежей |

100 |

100 |

100 |

100 |

|

Поступило налоговых платежей |

99,63 |

98,96 |

99,89 |

92,82 |

|

УСН |

2,2 |

4,7 |

5,43 |

5,25 |

|

ЕНВД |

1,5 |

2,24 |

3,32 |

2,9 |

|

ЕСХН |

0,03 |

0,04 |

0,04 |

0,5 |

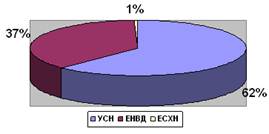

Рис. 3.2 Структура поступлений по специальным налоговым режимам за 2006 г.

По УСН, если сравнить 2004 год с 2003 годом видно увеличение с 2,2% до 4,7%, а если сравнить 2005-2006 гг. то виден снижение с 5,43% до 5,25%. По ЕНВД тоже видно увеличение с 1,5% до 2,24% в 2003-2004 гг.,а если сравнить 2005-2006 гг. то видно снижение с 3,32% до 2,9%. А по ЕСХН в 2003-200 4гг. рост с 0,03% до 0,04%, тогда как в 2004 году – 16236 тыс. руб., а в период 2005-2006 гг. они увеличились с 0,04% до 0,5% т.е. доля этих налогов в последний год увеличилась .

На основании изложенного материала можно сделать вывод, что одним из препятствий нормального функционирования малых предприятий является то, что большая часть доходов предприятия уходит на уплату налогов и сборов, а так же сложность заполнения и многочисленность документации для правильной уплаты налогов.

Существует около 200 форм и схем, которые предпринимателю необходимо заполнить, а также ознакомиться с примерно 700 страницами объяснений и инструкций по правильному заполнению отчетности.

На заполнение уходит приблизительно одна пятая рабочего времени, и 78% предприятий приходится нанимать квалифицированного юриста для заполнения налоговых форм, 16% дохода предприятия тратится на отчетность.

4. Пути оптимизации применения специальных налоговых режимов

![]() По официальным данным вклад российского малого предпринимательства в ВВП оценивается в 11 -12%, а доля занятых в секторе малого предпринимательства— 15-17%. По уровню занятости в секторе малого предпринимательства Россия отстает от США и развитых стран Европы (50-55%), Японии - (80%). В Китае малый бизнес формирует до 60% ВВП, а число занятых в нем составляет до 70%. В странах ЕС и США на 1000 жителей приходится 30-35 малых предприятий в России - около 7.

По официальным данным вклад российского малого предпринимательства в ВВП оценивается в 11 -12%, а доля занятых в секторе малого предпринимательства— 15-17%. По уровню занятости в секторе малого предпринимательства Россия отстает от США и развитых стран Европы (50-55%), Японии - (80%). В Китае малый бизнес формирует до 60% ВВП, а число занятых в нем составляет до 70%. В странах ЕС и США на 1000 жителей приходится 30-35 малых предприятий в России - около 7.

Вместе с тем, при сопоставлении вклада российских малых предприятий в ВВП страны с вкладом европейского и американского малого бизнеса следует учитывать, что критерии, применяемые в России, странах ЕС и США несопоставимы. Так, в России к категории малых относятся предприятия с предельной численностью от 30 до 100 чел., в зависимости от вида деятельности. В странах ЕС Союза и США оценивается общий вклад микропредприятий (ло 10 чел.), малых (от 11 до 50 чел.) и средних предприятий (от 51 до 250 чел — в ЕС, от 51 до 500 чел. - в США).

Согласно результатам анализа, проведенного в 2004 г. Агентством США по международному развитию совместно с Ресурсным центром малого предпринимательства РФ, вклад предприятий с численностью занятых до 250 чел (малые и средние предприятия по классификации ЕС) по отношению к соответствующей суммарной величине всех предприятий России в 2002 и 2003 гг. составил 47%, а общая занятость в малом бизнесе на 1 января 2006 г. оценивается в 16,7 млн. чел. или 24,5% от общего числа занятых в экономике. Однако, эти показатели также ниже уровня экономически развитых стран.

Высокий уровень развития малого бизнеса в экономически развитых странах был бы невозможен без реализации системы мер государственной поддержки, включая меры налогового стимулирования.

В большинстве европейских стран налоговые льготы для малых предприятий предоставляются в форме специальных (пониженных) ставок. Льготные налоговые ставки чаще всего применяются в рамках прогрессивной шкалы налогообложения. При этом абсолютно отдельная, специально для субъектов малого предпринимательства, система правил определения налогооблагаемой прибыли, явление достаточно редкое.

В ряде стран субъектам малого предпринимательства разрешается единовременное списание (в определенных пределах) инвестиций в основные фонды. В других применяется ускоренная амортизация. В США предоставляются специальные налоговые льготы на венчурные инвестиции в малые предприятия отдельных категорий, а также действуют льготные ставки налога на прирост капитальной стоимости в части реализации акций малых предприятий.

В некоторых странах для субъектов малого предпринимательства установлен более высокий максимальный уровень вычитаемых в целях налогообложения расходов на НИОКР. Итальянские предприниматели получили упрощенную и ускоренную систему возврата НДС. В Австралии ксубъектам малого предпринимательства применяется упрощенная система налогообложения, направленная на снижение административного бремени соблюдения налогового законодательства.

В России сложилась другая ситуация - упрощенная система налогообложения для малого предпринимательства предусматривает абсолютно иные правила, заключающиеся в замене основных налогов одним налогом.

Упрошенная система налогообложения, учета и отчетности для субъектов малого предпринимательства была введена с 01 января 1996 г., то есть применяется уже более 10 лет и первоначально этот льготный налоговый режим применялся наряду с налоговыми льготами для малых предприятий по налогу на прибыль, налогу на добавленную стоимость. Однако с введением в действие части второй НК РФ, в том числе гл. 21 «Налог на добавленную стоимость» гл. 25 «Налог на прибыль организаций» налоговые льготы для малых предприятий по налогу на прибыль и налогу на добавленную стоимость были отменены.

С 01 января 2003 г. часть вторая НК РФ была дополнена гл. 26! «Упрощенная система налогообложения» (далее -УСН), которая заменила действовавший до этого аналогичный специальный налоговый режим, который в значительной степени был усовершенствован. Последующие поправки в эту главу НК РФ, вступившие и силу с 01 января 2006 г., сделали этот специальный налоговый режим еще более льготным и привлекательным для малого бизнеса.