Стратегия и тактика финансового менеджмента на предприятии

Если при первоначальной оценке финансовых инвестиций использовался метод окупаемости и эффективность инвестиционного проекта определилась из числа лет, необходимых для возмещения стартовых инвестиционных расходов, долгосрочные финансовые инвестиции переоцениваются при изменении периода окупаемости.

Использование методов внутренней, нормы дохода чистой текущей стоимости основывается на концепции стоимости денег во времени:

предпочтительно иметь деньги сегодня, чем завтра. Для того, чтобы определить сколько сегодня будут стоить деньги, полученные в будущем применяются определенные средства идентификации денежных потоков. К числу этих средств относится ставка дисконтирования -процентная ставка, используемая для определения текущей стоимости будущих денежных потоков.

Внутренняя норма дохода для инвестиционного проекта - есть ставка дисконтирования, благодаря которой уравниваются текущая стоимость ожидаемых денежных оттоков и текущая стоимость ожидаемых денежных притоков. Если стартовые затраты приходятся на

время О, то внутренняя норма дохода может быть представлена величиной /, которая определяется из следующей формулы:

![]()

Таким образом, / - это ставка дисконтирования величины будущих денежных потоков - от Х1 до Хп, чтобы можно было приравнять их к Текущей стоимости стартовых затрат во время 0=Хо. При осуществлении инвестиционных вложений инвестором обычно просчитывается необходимая норма внутреннего дохода. Если в период владения инвестициями внутренняя норма дохода превысила необходимую, то это должно привести к переоценке долгосрочных финансовых инвестиций, поскольку проект становится более рентабельным. И наоборот, если проект становится менее рентабельным.

Как и метод внутренней нормы дохода, метод текущей стоимости - это метод дисконтирования денежных потоков с целью определения эффективности долгосрочных инвестиций. Чистая текущая стоимость равна текущей стоимости притоков денежных средств минус текущая стоимость оттоков денежных средств. Чистая текущая стоимость инвестиционного проекта равна:

![]()

где l - необходимая норма дохода.

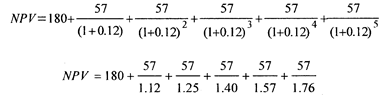

Если необходимая норма дохода равна величине дохода, который инвесторы ожидают получить от инвестиционного проекта, и предприятие принимает этот проект с чистой реальной стоимостью, отличной от нуля, стоимость долгосрочных финансовых инвестиций будет увеличиваться, то есть до оцениваться. Например, предположим, что необходимая норма дохода равна 12% после налогообложения, величина инвестиций составляет 180 тыс.тенге и ежегодные выплаты в течении пяти лет 57 тыс.тенге, текущая стоимость будет равна:

![]()

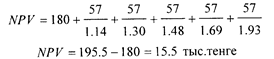

При изменении необходимой нормы дохода до 14%, текущая стоимость изменится на 10 тыс.тенге в сторону уменьшения.

и соответственно должна быть произведена уценка финансовых инвестиций на 70,5 тыс.тенге (180-180*15,5/25,5).

Однако на практике, под влиянием изменения скорости оборота оборотных активов, изменения конъюнктуры, отраслевых особенностей предприятия, уровня инфляции вполне удовлетворительными могут оказаться результаты деятельности и при значительно меньшем значении показателей платёжеспособности, и наоборот.

Поэтому кроме перечисленных выше характеристик необходимо определить скорость и время оборота оборотных активов в динамике, изменение которых оказывает существенное влияние на финансовое состояние предприятия.

Показатели деловой активности ТОО «Рейз Строй».

В обобщённом виде формула для расчёта показателей оценки деловой активности предприятия выглядит как отношение выручки от реализации к средней за период величине средств или их источников.

Коэффициенты деловой активности отражают скорость оборота средств, которая непосредственно влияет на платёжеспособность.

Анализ показателей деловой активности предприятия позволяет выявить следующие неблагоприятные тенденции: замедление кругооборота средств, увеличение производственных запасов, снижение спроса на товары и т. п.

Коэффициент оборачиваемости всех активов определяется как отношение выручки от реализации ко всей сумме активов.

финансовый менеджмент управление актив

Оа = В/SА (7)

Чем выше объём реализации, тем эффективнее используются активы и быстрее оборачиваются.

Сумма всех активов включает долгосрочные активы, в том числе основные средства и текущие активы - оборотные средства, поэтому может быть рассчитана оборачиваемость основных фондов и оборотных средств в отдельности. На ТОО «Рейз Строй» основные фонды отсутствуют, поэтому оборачиваемость всех активов будет совпадать с оборачиваемостью текущих активов.

Коэффициент оборачиваемости запасов и затрат (материальных оборотных активов):

Озз = В/З (8)

Коэффициент оборачиваемости средств в расчётах или дебиторской задолженности:

Одз = В/Зд (9)

Среднегодовые остатки оборотных активов мы рассчитали по средней арифметической. Сумма активов на начало, и конец года делится на два. Такой расчёт производится на начало отчётного периода и на отчётную дату. Среднегодовые остатки материальных оборотных активов и дебиторской задолженности рассчитываются по тому же принципу.

Коэффициент оборачиваемости собственного капитала:

Окс = В/КС (10)

Кроме показателей оборачиваемости оборотных активов и собственного капитала определяется также и время оборота в днях.

tа = Ат ´ Д : В, (11)

где

Д - число календарных дней в отчётном периоде;

В - выручка от реализации;

Ат - сумма текущих активов (или материальных активов, или дебиторской задолженности).

В таблице 2.7 приведена форма расчёта и анализа динамики показателей, оценивающих деловую активность предприятий.

Таблица 2.7

Расчёт показателей оценки деловой активности ТОО «Рейз Строй».

|

Показатели |

№ стр. |

На начало года |

На конец года |

Изменение (+;-) |

|

Выручка от реализации |

1 |

---- |

914 846 |

+914 846 |

|

Средние остатки оборотных активов, из них: |

2 |

155 990 |

516 394 |

+360 404 |

|

а) среднегодовые остатки материальных оборотных активов |

3 |

128 055 |

424 489 |

+296 434 |

|

б) среднегодовые остатки средств в расчётах |

4 |

26 842 |

87 711 |

+60 869 |

|

Количество оборотов в год | ||||

|

а) всех оборотных активов (стр. 1 : стр. 2) |

5 |

---- |

1,77 |

+1,77 |

|

б) материальных оборотных активов (стр. 1 : стр. 3) |

6 |

---- |

2,15 |

+2,15 |

|

в) средств в расчётах (стр. 1 : стр. 4) |

7 |

---- |

10,43 |

+10,43 |

|

Продолжительность одного оборота в днях (tа) | ||||

|

а) всех оборотных активов (стр. 2 ´ 360 : стр. 1) |

8 |

---- |

203,2 |

+203,2 |

|

б) материальных оборотных активов (стр. 3 ´ 360 : стр. 1) |

9 |

---- |

167 |

+167 |

|

в) средств в расчётах (стр. 4 ´ 360 : стр. 1) |

10 |

---- |

34,5 |

+34,5 |