Структура капитала ОАО Барнаульский вагоноремонтный завод

СОДЕРЖАНИЕ

Введение

1. Теоретические основы структуры капитала предприятия

1.1 Собственные средства предприятия

1.2 Источники финансирования предприятия

2. Анализ структуры капитала ОАО "Барнаульский вагоноремонтный завод"

2.1 Характеристика объекта исследования ОАО "Барнаульский вагоноремонтный завод"

2.2 Анализ структуры активов и пассивов ОАО "Барнаульский вагоноремонтный завод"

2.3 Оценка финансовой устойчивости ОАО "Барнаульский вагоноремонтный завод"

2.4 Анализ изменений в составе собственного и заемного капитала ОАО "Барнаульский вагоноремонтный завод"

2.5 Оценка динамики имущественного положения ОАО "Барнаульский вагоноремонтный завод"

2.6 Оценка капитала ОАО "Барнаульский вагоноремонтный завод"

3. Разработка стратегии совершенствования структуры капитала ОАО "Барнаульский вагоноремонтный завод"

Заключение

Список использованных источников

Приложение

ВВЕДЕНИЕ

В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства капитала компаний. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В действительности же структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования.

Состав и размещение имущества предприятия в стоимостном выражении и источников его образования на отчетную дату характеризуют имущественное и финансовое состояние предприятия. Финансовое состояние предприятия определяется его способностью финансировать свою деятельность за счет имеющихся в его распоряжении собственных, заемных и привлеченных средств, умелого их размещения и эффективного использования.

Для оценки финансового состояния кроме прочих используют показатели, характеризующие структуру капитала предприятия по его размещению и источникам образования, эффективности и интенсивности его использования, платежеспособности и кредитоспособности предприятия и запаса его финансовой устойчивости.

Целью курсовой работы является анализ структуры капитала предприятия, разработка стратегии ее улучшения на конкретном объекте исследования. Для достижения поставленной цели необходимо решить следующие задачи:

- определить понятие и сущность структуры капитала;

- рассмотреть элементы структуры капитала и определить их значение;

- с использованием специальных методов проанализировать состав и структуру капитала выбранного предприятия (ОАО "Барнаульский вагоноремонтный завод");

- разработать стратегию улучшения рассмотренной структуры капитала предприятия.

Объект исследования – Открытое акционерное общество "Барнаульский вагоноремонтный завод".

Предмет исследования – структура капитала предприятия.

Основными источниками информации для анализа финансового состояния предприятия являются Форма. № 1 "Бухгалтерский баланс", Форма № 2 "Отчет о прибылях и убытках" (представлены в приложении А).

Период исследования – 2007–2008 годы.

1. Теоретические основы структуры капитала предприятия

Капитал всякого предприятия может быть представлен двумя составляющими: собственными и заемными средствами.

В зарубежной практике финансового анализа соотношение заемного и собственного капитала является одним из ключевых и рассматривается в качестве способа оценки риска для кредитора. Существует практика, когда кредиторы требуют подписания заемного соглашения, в соответствии с которым данное соотношение не может превышать определенного предела. В этих условиях некоторые предприятия стремятся искусственно снизить величину обязательств, используя их забалансовое отражение [8, C.75].

1.1 Собственный капитал предприятия

Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой "чистые активы предприятия".

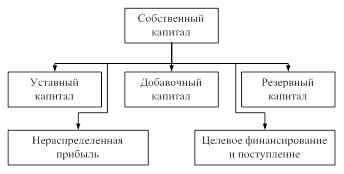

Общая сумма собственного капитала предприятия отражается итогом первого раздела "Пассива" отчетного баланса. Структура статей этого раздела (рисунок 1) позволяет выделить первоначально инвестированную его часть (то есть сумму средств, вложенных собственниками предприятия в процессе его создания) и часть, накопленную в процессе осуществления эффективной хозяйственной деятельности.

Рисунок 1 – Структура собственных средств организации

Таким образом, в составе собственного капитала выделяют уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль и целевое финансирование и поступление.

В составе собственного капитала можно выделить инвестиционную (капитал, вложенный собственниками в предприятие) и накопленную (капитал, созданный на предприятии сверх того, что было первоначально авансировано собственниками) части.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи) [3].

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования (рисунок 2).